本記事にはプロモーションが含まれます。

年収別・生涯枠使い切りシミュレーション(2026年・独自集計)

| 年収 | 無理ない月積立 | 年間投資額 | 生涯1,800万円完成 |

|---|---|---|---|

| 〜300万円 | 月1〜2万円 | 12〜24万円 | 75〜150年(つみたて枠のみ) |

| 300〜400万円 | 月3万円 | 36万円 | 約50年 |

| 400〜600万円 | 月5万円 | 60万円 | 約30年 |

| 600〜800万円 | 月10万円 | 120万円 | 約15年(つみたて枠フル) |

| 800万円〜 | 月20〜30万円 | 240〜360万円 | 5〜7年(成長枠も活用) |

※生涯枠完成年数は1,800万円÷年間投資額で算出(複利・値上がり含まず)。月積立の目安は手取りの20〜30%を上限として独自集計。僕自身は投資歴9年で月3,000円スタートから月15万円まで増やしてきた経緯があるので、最初の年収帯は特に「まず続けること」が優先です。

結論:新NISAの年間投資枠は合計360万円(つみたて投資枠120万円+成長投資枠240万円)です。生涯限度額は1,800万円で、年収・家計に合わせた月積立額で何年かかるかが変わります。「360万円は多すぎる」と思わなくて大丈夫です。月3万円でも50年かければ埋まる設計で、まず自分のペースで枠を使い切る戦略を持つことが長期運用の分岐点になります。この記事では2026年最新の制度数字と、年収別の月積立シミュレーションを解説します。

この記事では以下がわかります。

- 新NISAの年間投資枠(上限額)は合計いくらか

- つみたて投資枠(120万円)と成長投資枠(240万円)のちがい

- 生涯投資枠1,800万円の使い方

- 年間枠を使いきれなかったらどうなるか

- 毎月いくら積み立てればいいか目安

Xの140字では書ききれない年間360万円枠の使い切り戦略や成長枠と積立枠の配分の背景や実体験をThreadsで毎日更新しています。

2026年・新NISAの年間360万円「使い切り」が現実的な理由

「年間360万円なんて、一般サラリーマンには無理」という声をよく聞きます。ただ、この制度の本当の強みは360万円を1年で使い切ることではなく、生涯1,800万円の枠を自分のペースで埋めていけることにあります。

たとえば年収400万円の方が月5万円ずつ積み立てれば、年間60万円。1,800万円の生涯枠を30年かけて完成させることができます。30歳で始めれば60歳には枠を使い切る計算です。

重要なのは、「年間360万円フル活用できる人だけの制度」ではないという点です。

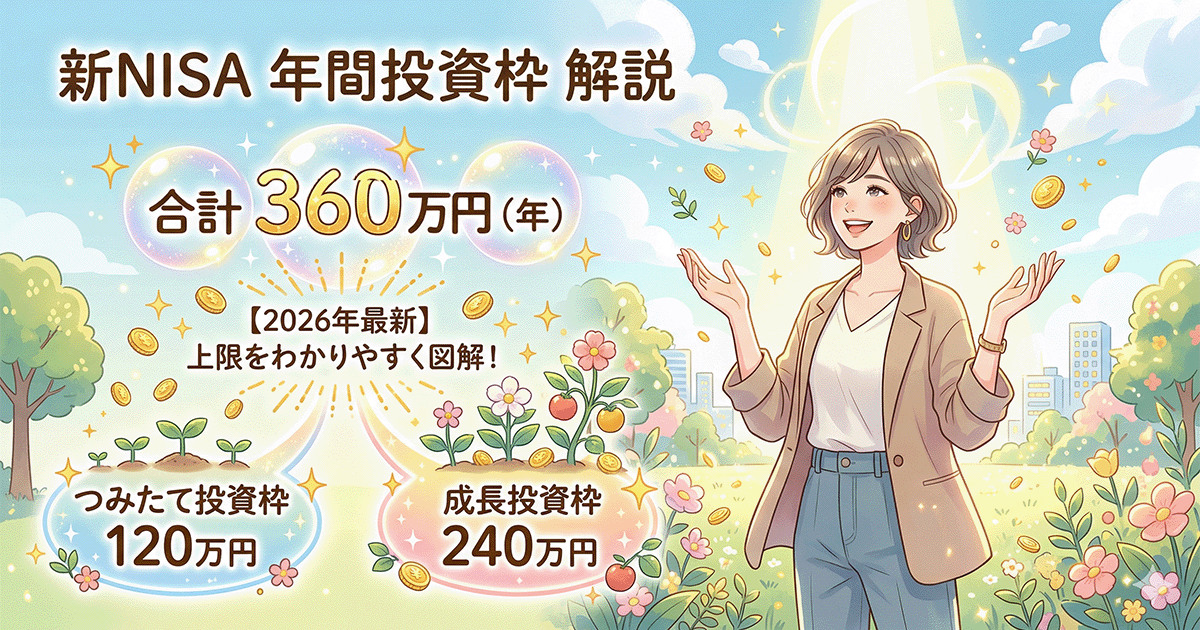

2026年現在、新NISA制度では1年間(1月〜12月)に投資できる金額に上限が設けられています(出典:金融庁「NISAとは」)。

| 枠の種類 | 年間投資上限額 | 月換算の目安 |

|---|---|---|

| つみたて投資枠 | 120万円 | 月10万円 |

| 成長投資枠 | 240万円 | 月20万円 |

| 合計(年間最大) | 360万円 | 月30万円 |

旧NISA(2023年以前)はつみたてNISAが年40万円・一般NISAが年120万円でした。新NISAで枠が大幅に拡大されたため、「年間上限まで使い切る」という発想が現実的になりました。

2つの枠は同時に使える

つみたて投資枠と成長投資枠は、どちらか一方ではなく両方を同時に使えます。たとえば、毎月の積み立てにつみたて投資枠を使いながら、ボーナスが入ったタイミングで成長投資枠を使う組み合わせが可能です。

つみたて投資枠と成長投資枠のちがい

つみたて投資枠(年間120万円)

つみたて投資枠は、長期・積立・分散投資を目的とした枠です。

| 項目 | 内容 |

|---|---|

| 年間上限 | 120万円(月最大10万円) |

| 投資方法 | 積立のみ(スポット購入不可) |

| 対象商品 | 金融庁基準を満たした投資信託・ETF |

投資できる商品は、金融庁が「長期・積立・分散投資に適している」と認定した商品に絞られています。リスクが比較的低い商品に自動的に限定されるため、投資初心者でも取り組みやすい枠です。

eMAXIS Slim全世界株式(オルカン)やeMAXIS Slim米国株式(S&P500)など、低コストのインデックスファンドが主な対象商品です。

成長投資枠(年間240万円)

成長投資枠は、より幅広い商品に投資できる枠です。

| 項目 | 内容 |

|---|---|

| 年間上限 | 240万円 |

| 投資方法 | 積立・スポット購入の両方OK |

| 対象商品 | 国内株・海外株・投資信託・REITなど幅広い |

つみたて投資枠で買える投資信託も、成長投資枠で購入できます。個別株やETFにも投資したい方、まとまったお金を一括投資したい方に向いている枠です。

生涯投資枠(非課税保有限度額)は1,800万円

生涯でいくらまで非課税で投資できる?

年間枠とあわせて把握しておきたいのが生涯投資枠(非課税保有限度額)です。NISAでは、生涯を通じて合計1,800万円まで非課税で投資できます(出典:金融庁「新しいNISA」)。

| 項目 | 金額 |

|---|---|

| 生涯投資枠(合計) | 1,800万円 |

| うち成長投資枠の上限 | 1,200万円 |

| つみたて投資枠で使える額 | 最大1,800万円 |

成長投資枠だけで1,800万円すべてを使うことはできず、成長投資枠の上限は1,200万円です。つみたて投資枠には上限がないため、1,800万円全額をつみたて投資枠で使うことも可能です。

生涯投資枠を使いきるのにかかる年数

| 月の積立額 | 年間投資額 | 生涯枠を使いきる年数 |

|---|---|---|

| 月30万円(フル活用) | 360万円 | 5年 |

| 月10万円 | 120万円 | 15年 |

| 月5万円 | 60万円 | 30年 |

| 月3万円 | 36万円 | 50年 |

月3万円の積み立てでも50年かけて使いきれる設計です。無理なく続けることが長期投資の基本です。

毎月いくら積み立てればいい?年間枠から逆算する目安

月にいくら積み立てるかは、自分の家計と目標に合わせて決めます。参考として、年間投資枠から逆算した積立額の目安を示します。

| 積立スタイル | 月の積立額 | 年間投資額 | つみたて投資枠の消化率 |

|---|---|---|---|

| 無理なく続けるプラン | 月1〜3万円 | 12〜36万円 | 10〜30% |

| 標準プラン | 月5万円 | 60万円 | 50% |

| 積極プラン | 月10万円 | 120万円 | 100%(つみたて枠フル活用) |

| フル活用プラン | 月30万円 | 360万円 | 年間枠フル活用 |

初心者の方は、まず月1〜3万円からスタートし、余裕が出てきたら増額するのがおすすめです。

年間投資枠を使いきれなかったら?

余った枠は翌年に繰り越せない

「今年はつみたて投資枠を80万円しか使わなかった。残り40万円は翌年に持ち越せる?」

残念ながら、年間投資枠はその年の中でしか使えず、翌年への繰り越しはできません。使わなかった分は消滅します。

年間枠をうまく活用するためにも、毎月の積み立て額をあらかじめ設定しておくことをおすすめします。

売却すると生涯投資枠が翌年以降に復活する

新NISAの大きなメリットの一つが、保有商品を売却すると生涯投資枠が翌年以降に復活する仕組みです。旧NISAにはなかった、新NISAならではの特徴です。

ただし、注意点があります。

- 復活するのは生涯投資枠(1,800万円の枠)

- その年の年間投資枠(360万円)には追加されない

- 枠の復活は売却時の時価(利益を含んだ額)ではなく、買ったときの金額(簿価)ベースで計算される

たとえば、100万円で買った商品が200万円に値上がりしたタイミングで売却したとします。このとき翌年以降に復活する枠は、売却額の200万円ではなく「買ったときの100万円分」です。

また、今年成長投資枠の240万円をすべて使った後に商品を売却しても、今年さらに追加投資できるわけではありません。売却分は翌年以降の枠として復活します。

よくある質問

Q. 年間360万円を投資できる人はどのくらい?

年間360万円(月30万円)は、一般的なサラリーマンには難しい金額です。多くの方は月3〜10万円程度からスタートし、余裕資金が増えたら積み立て額を上げていく形で運用します。

Q. つみたて投資枠だけ使えば十分?

投資初心者の方は、まずつみたて投資枠だけを使うシンプルな運用で十分です。月10万円以内に収まるなら、成長投資枠を使わなくても問題ありません。

Q. 年の途中からNISAを始めても年間枠は満額使える?

はい、年の途中からでも年間360万円の枠を満額使いきることが可能です。

成長投資枠はスポット(一括)購入が可能なため、いつでも240万円分を投資できます。また、つみたて投資枠(120万円)は毎月の積立が基本ですが、ネット証券(SBI証券や楽天証券など)が提供する「ボーナス月設定(増額設定)」を活用すれば、年の途中からスタートしても120万円の年間枠を年内にすべて使いきることができます。

Q. 年間枠はいつリセットされる?

毎年1月1日にリセットされます。12月31日までに使いきれなかった枠は消滅します。

Q. 新NISAの年間枠と旧NISAの枠は別?

別の制度として管理されます。旧NISAで投資した資産は旧NISAのルールで運用し続けます。新NISAの年間360万円枠は2024年以降の新しい枠です。

Xの140字では書ききれない年間360万円枠の使い切り戦略や成長枠と積立枠の配分の背景や実体験をThreadsで毎日更新しています。

まとめ:新NISAの年間投資枠

| 項目 | 金額 |

|---|---|

| つみたて投資枠(年間) | 120万円(月最大10万円) |

| 成長投資枠(年間) | 240万円 |

| 年間合計上限 | 360万円 |

| 生涯投資枠(合計) | 1,800万円 |

| うち成長投資枠の上限 | 1,200万円 |

新NISAは、年間360万円・生涯1,800万円まで運用益が非課税になる制度です。まずは無理のない月3〜5万円の積み立てからスタートし、余裕が出たら増額していくのが長続きのコツです。

NISA口座はネット証券であれば最短数日で開設できます。まだ口座をお持ちでない方は、以下の比較記事も参考にしてみてください。

当サイト「NISAはじめてガイド」では、投資に関する情報を正確にお届けするよう努めていますが、投資には元本割れのリスクがあります。掲載内容は投資を推奨するものではありません。詳しくは免責事項をご確認ください。

参考・出典

- 金融庁「NISAとは」https://www.fsa.go.jp/policy/nisa2/about/index.html

- 金融庁「新しいNISA」https://www.fsa.go.jp/policy/nisa2/

- SBI証券 公式サイト https://www.sbisec.co.jp/

- 楽天証券 公式サイト https://www.rakuten-sec.co.jp/

- マネックス証券 公式サイト https://info.monex.co.jp/

コメント