本記事にはプロモーションが含まれます。

結論から言います。ふるさと納税で自己負担2,000円に収めるための寄附上限額は、年収500万円・独身なら約61,000円、夫婦+子1人なら約49,000円が目安です。

総務省の計算式では「住民税所得割額の約20%」が特例分の上限となり、年収・家族構成・各種控除額によって1人ずつ上限が変わります。「年収だけ」で判断すると数千円〜1万円単位でズレるので注意が必要です。

NISA研究家リュウとしての見解は、早見表で大まかな上限を掴んだうえで、寄附前に必ず正規シミュレーターで実数値を確認するのが最も安全ということです。住宅ローン控除や医療費控除、iDeCo拠出など他の所得控除がある場合、上限額は早見表より下振れするため、二重チェックが欠かせません。

この記事では以下がわかります。

- 2026年最新の年収別×家族構成別「控除上限額の早見表」

- 上限額がどう計算されるか(総務省の公式計算式)

- 住宅ローン・iDeCo・医療費控除がある人の注意点

- ワンストップ特例と確定申告、どちらを選ぶべきか

ふるさと納税の上限額とは?仕組みを30秒で理解

ふるさと納税は「寄附」という形を取りますが、実質は住民税と所得税の前払いです。寄附金額のうち2,000円を超えた部分が控除されるため、自己負担2,000円で返礼品を受け取れるのが最大の魅力です。

ただし無制限に控除されるわけではなく、年収や家族構成に応じた上限額が設定されています。上限を超えて寄附した分はただの寄附扱いとなり、控除も還付も受けられません。

控除のしくみは「3層構造」

総務省の公式説明によると、控除は次の3つに分かれます。

- 所得税からの還付(寄附金額−2,000円)×所得税率

- 住民税からの基本控除(寄附金額−2,000円)×10%

- 住民税からの特例控除(寄附金額−2,000円)×(90%−所得税率)

このうち上限を決めるのは3の特例控除部分で、住民税所得割額の20%が天井です。年収が高い人ほど住民税所得割が大きくなるため、上限額も高くなります。

出典:総務省「ふるさと納税ポータルサイト 税金控除のしくみ」

自己負担2,000円で済む「目安額」が早見表

実務上は計算式を毎回叩く必要はなく、年収と家族構成で大まかな上限額を掴める早見表が便利です。次のセクションで、ふるさとチョイス・総務省公開データに基づく2026年版早見表を提示します。

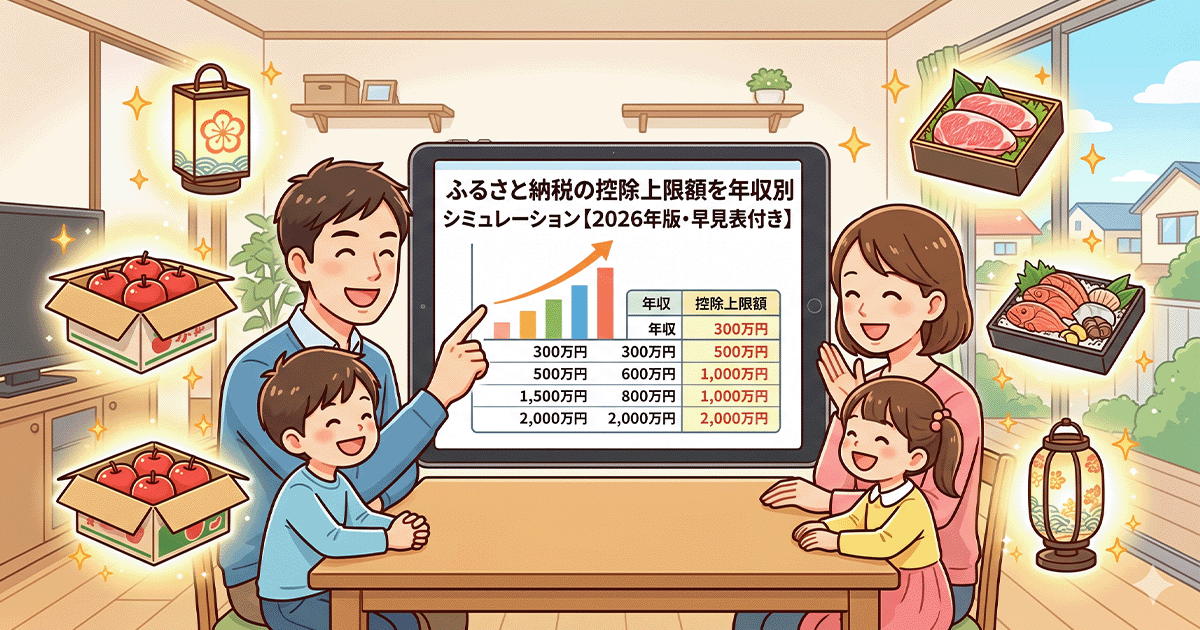

【保存版】年収×家族構成 控除上限額 早見表(2026年)

ここでは年収300万〜2,000万円を10段階、家族構成を4パターンに整理しました。給与収入のみ・社会保険料控除のみを前提とした目安額(自己負担2,000円で済む寄附金額)です。

年収別×家族構成別 早見表

| 年収(額面) | 独身 or 共働き | 夫婦(配偶者控除あり) | 夫婦+子1人(高校生) | 夫婦+子2人(大学生+高校生) |

|---|---|---|---|---|

| 300万円 | 28,000円 | 19,000円 | 11,000円 | ‐ |

| 400万円 | 42,000円 | 33,000円 | 25,000円 | 12,000円 |

| 500万円 | 61,000円 | 49,000円 | 40,000円 | 28,000円 |

| 600万円 | 77,000円 | 69,000円 | 60,000円 | 43,000円 |

| 700万円 | 108,000円 | 86,000円 | 78,000円 | 66,000円 |

| 800万円 | 129,000円 | 120,000円 | 110,000円 | 85,000円 |

| 900万円 | 153,000円 | 141,000円 | 130,000円 | 119,000円 |

| 1,000万円 | 180,000円 | 167,000円 | 154,000円 | 144,000円 |

| 1,500万円 | 387,000円 | 382,000円 | 365,000円 | 361,000円 |

| 2,000万円 | 553,000円 | 547,000円 | 530,000円 | 528,000円 |

出典:ふるさとチョイス「控除上限額シミュレーション表」(総務省公式計算式準拠)。社会保険料控除は給与収入×15%として概算。

早見表の読み方3つのコツ

- 「共働き」とは … 配偶者の給与収入が201万円超で配偶者控除・配偶者特別控除の対象外のケース。共働きの場合は「独身」列を見るのが目安です。

- 子の年齢区分 … 「子1人」とは中学生以下を含まず、控除対象扶養親族(16歳以上)を指します。15歳以下の子は所得税・住民税上の扶養控除がないため、上限額に影響しません。

- 大学生(特定扶養親族) … 19〜22歳は扶養控除額が大きくなるため、同じ高校生子1人より上限額が下がります。

早見表が「ピッタリ」にならない理由

医療費控除・住宅ローン控除・iDeCo拠出・ふるさと納税以外の寄附金などがあると、住民税所得割額が下がり、結果として上限額も下がります。後述する「下振れ要因」のセクションで詳しく解説します。

上限額を計算する公式と「自分用」シミュレーション例

早見表で大枠を掴んだら、次は自分のケースに当てはめて精度を上げます。

計算式(総務省公式)

住民税所得割額×20%÷(90%−所得税率×1.021)+2,000円=自己負担2,000円で済む寄附上限額

「住民税所得割額」は前年の課税所得×10%が目安。源泉徴収票や住民税決定通知書に記載されています。

年収500万・独身のシミュレーション

- 年収500万円(給与収入)

- 給与所得控除:144万円

- 社会保険料:約75万円

- 基礎控除:48万円(所得税)/43万円(住民税)

→ 課税所得(住民税)約234万円 × 10% = 住民税所得割約234,000円

→ 234,000円 × 20% ÷(90%−20.42%)+ 2,000円 ≒ 約67,000円

早見表の61,000円より少し高く出ましたが、社会保険料率や復興特別所得税の扱いによる誤差です。早見表は安全側にやや低めに設定されているため、目安として「早見表の数値で寄附すればまず安心」と覚えておきましょう。

年収700万・夫婦+子1人のシミュレーション

- 住民税所得割額:約32万円

- 上限額 ≒ 32万円×20%÷79.58% + 2,000円 ≒ 約82,000円

早見表(78,000円)とほぼ一致します。家族構成が複雑になるほど早見表との乖離が小さくなる傾向があります。

詳細シミュレーターの使い方

ふるさとチョイス・さとふる・楽天ふるさと納税の各サイトに「詳細シミュレーター」が用意されています。源泉徴収票の数値を入力するだけで、住宅ローン控除や医療費控除も加味した正確な上限額が出ます。寄附前に必ず一度は通しておきましょう。

上限額が「下振れ」する5つの注意点

早見表どおりに寄附したら控除しきれなかった、というトラブルは毎年発生します。原因はだいたい次の5つです。

① 住宅ローン控除がある

特に住民税からの控除分を含む住宅ローン控除がある場合、ふるさと納税の特例控除枠(住民税所得割×20%)を圧迫します。年収600万円・住宅ローン控除フル活用のケースで上限が1〜2万円下がる事例も少なくありません。

② iDeCo・小規模企業共済を満額拠出している

iDeCoの掛金は全額所得控除(小規模企業共済等掛金控除)。月23,000円×12ヶ月=年27.6万円を拠出していると、課税所得が大幅に減るため住民税所得割も下がり、ふるさと納税の上限額も下がります。

詳しい併用シミュレーションは下記の記事で解説しています。

③ 医療費控除・セルフメディケーション税制

家族の医療費が年10万円を超えたケースや、出産・入院があった年は要注意。10万円を超える分が所得控除になるため、上限額が下がります。

④ 年末調整後の追加寄附

12月に「あといくら寄附できるか」をギリギリ攻めると、ボーナス額の確定や急な医療費発生で計算が狂います。年初〜10月までに上限の80%まで寄附しておき、12月に微調整するのが安全です。

⑤ 退職・転職・産休育休による収入減

その年の途中で収入が大きく変動すると、見込み年収と実年収がズレます。育休中の方は配偶者控除・配偶者特別控除の対象になるかも変わるため、寄附前に世帯の所得状況を再確認しましょう。

ワンストップ特例と確定申告、どちらを選ぶ?

上限内に寄附できたら、次は控除を受けるための申請が必要です。選択肢は2つ。

ワンストップ特例制度(5自治体以内)

- 確定申告不要のサラリーマン向け

- 寄附先が年間5自治体以内であること

- 寄附の都度、各自治体に申請書を返送

- 控除はすべて翌年度の住民税から差し引かれる

確定申告

- 寄附先が6自治体以上 or 医療費控除・住宅ローン控除初年度などで確定申告が必要な人

- 所得税からの還付+住民税からの控除の2層構造

- 翌年2/16〜3/15に提出(e-Taxなら1月から可能)

注意:ワンストップ申請後に確定申告すると無効

ワンストップ申請を出した後で確定申告をすると、ワンストップ申請は自動的に無効となり、確定申告で全件再申告する必要があります。医療費控除や住宅ローン初年度など、後から確定申告が必要になる予定がある人は、最初から確定申告ルートを選ぶのが無難です。

申請ミスの実例

総務省の調査では、ワンストップ申請書の記入ミス・郵送漏れにより毎年数%の寄附が控除漏れとなっています。マイナンバーカード保有者は「ワンストップ特例オンライン申請(自治体マイページ等)」を使えば、書類郵送不要・記入ミスゼロで完結できます。

まとめ:早見表+詳細シミュレーター+早めの寄附で確実に節税

最後にこの記事のポイントを整理します。

- ふるさと納税の上限額は住民税所得割額の約20%が天井

- 年収・家族構成別の早見表で大枠を掴み、詳細シミュレーターで実数を確認するのが鉄則

- 住宅ローン控除・iDeCo・医療費控除がある人は早見表より上限が下振れしやすい

- ワンストップ特例は5自治体以内・サラリーマン限定。後から確定申告すると無効になる点に注意

- 12月駆け込み寄附はリスク大。10月までに80%寄附、12月に微調整が安全圏

ふるさと納税は「いくらまで使えるか」さえ正しく把握できれば、自己負担2,000円で各地の特産品が届く非常に効率の良い節税策です。NISAやiDeCoとの併用で、家計全体の手取りを最大化していきましょう。

家計の固定費から見直したい方は、こちらの記事もあわせてどうぞ。

預貯金とNISAの優先度を整理したい方はこちら。

NISA口座を開設したばかりで家計管理から始めたい方はこちら。

iDeCoとNISA、ふるさと納税の3点併用シミュレーションはこちら。

なお、ふるさと納税の控除上限額は税制改正・個別の控除状況により変動します。寄附前には必ず最新の公式シミュレーター(ふるさとチョイス/さとふる/楽天ふるさと納税等)で個別の上限額をご確認ください。

当サイト「NISAはじめてガイド」では、投資に関する情報を正確にお届けするよう努めていますが、投資には元本割れのリスクがあります。掲載内容は投資を推奨するものではありません。詳しくは免責事項をご確認ください。

コメント