本記事にはプロモーションが含まれます。

結論から言います。月1万円のNISAでも、年利5%で30年続ければ元本360万円が約832万円になります。

金融庁「NISA早わかりガイドブック」のデータでは、インデックス型の投資信託に20年積み立てた場合、過去データ上で元本割れした実績はありません。少額でも「時間」という資産を使えることがNISAの最大の武器です。

NISA研究家リュウとしての見解は、「月1万円は無意味」という思い込みこそが、最大の機会損失ということです。僕自身は月3,000円からスタートして、今は月15万円まで積立額を上げましたが、9年を振り返って強く感じるのは「スタート時点の金額ではなく、始めた日付が最終資産を決める」ということでした。

この記事では以下がわかります。

- 月1万円×30年の複利シミュレーション(年利3%・5%・7%)

- NISAの非課税メリットで手元に残る税金の具体額

- 月3,000円から始めて月15万円まで増額した9年プロセス(実体験)

- 月1万円NISAを挫折せず続ける3つのコツ

月1万円のNISAは本当に意味があるのか?複利の威力を数字で検証

上のアニメーションは、月1万円を年利5%で30年間積み立てた場合の資産推移です。元本(薄いエリア)の上に運用益(濃いエリア)が時間とともに雪だるま式に積み上がっていくのがわかります。想定利回り5%は、過去20年のオルカン(全世界株式)の平均リターン相当です。

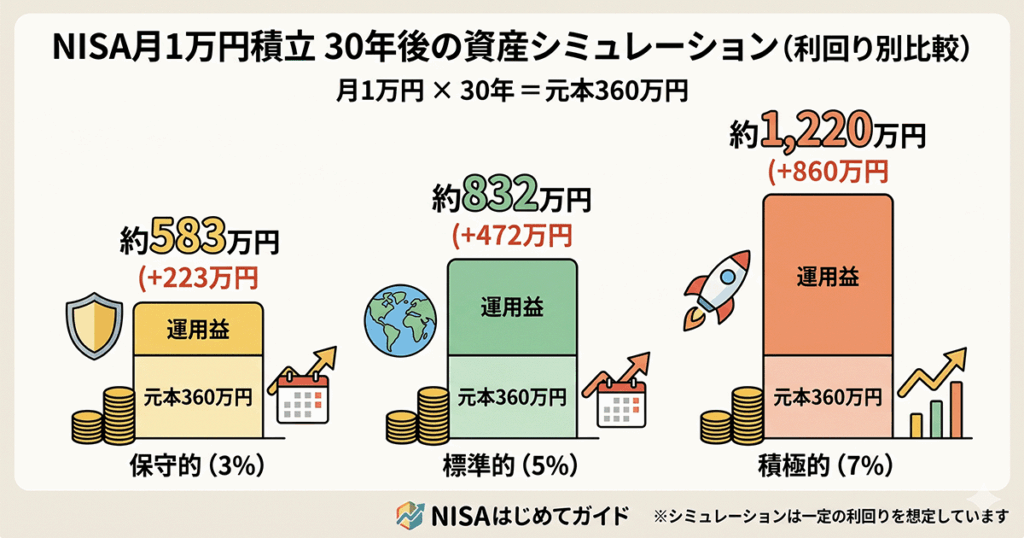

月1万円×30年の複利シミュレーション

月1万円を30年間、年利5%で積み立てた場合、元本360万円に対して運用後の資産は約832万円です。運用益は約472万円で、元本とほぼ同額の利益が「時間の力」だけで積み上がります。

この差を作るのが複利です。運用で得た利益がさらに運用に回り、利益が利益を生むしくみで、時間が経つほど雪だるま式に加速します。1年目の運用益は数千円単位ですが、30年目の1年間だけで約40万円の運用益が生まれます。

元本と運用益の差=「時間が作った利益」

10年・20年・30年で比較すると、後半ほど運用益の増加スピードが急激に上がるのが複利の本質です。

| 積立期間 | 元本 | 運用後の資産 | 運用益 |

|---|---|---|---|

| 10年 | 120万円 | 約155万円 | 約35万円 |

| 20年 | 240万円 | 約411万円 | 約171万円 |

| 30年 | 360万円 | 約832万円 | 約472万円 |

10年時点の運用益は35万円ですが、30年では472万円。期間が3倍になると運用益は13倍以上に膨らみます。これが長期投資における複利の威力です。

NISA非課税メリットで約96万円の税金が手元に残る

通常の課税口座(特定口座)で同じ運用をすると、運用益472万円に対して約20.315%の税金(約96万円)が差し引かれます。NISA口座ならこの税金が一切かかりません。

月1万円の積立でも、30年間で約96万円の「税金分」がそのまま手元に残ります。これは新車1台分に匹敵する金額です。

年利3%・5%・7%で30年後の資産はいくらになる?

想定利回りによって最終資産は大きく変わります。保守的・標準的・積極的の3パターンで確認しましょう。

保守派(年利3%):国内債券+株式ミックス想定

国内債券を中心に株式を一部組み入れたバランス型ファンドで目指せる水準です。値動きが小さい分、安心感がありますが、複利効果は限定的です。

| 積立期間 | 元本 | 運用後の資産 | 運用益 |

|---|---|---|---|

| 10年 | 120万円 | 約140万円 | 約20万円 |

| 20年 | 240万円 | 約328万円 | 約88万円 |

| 30年 | 360万円 | 約583万円 | 約223万円 |

標準派(年利5%):全世界株式インデックス想定

eMAXIS Slim 全世界株式(オール・カントリー)などの全世界株インデックスで、過去実績に基づく長期平均リターンの目安です。NISA初心者が最初に選ぶ商品として最有力です。

| 積立期間 | 元本 | 運用後の資産 | 運用益 |

|---|---|---|---|

| 10年 | 120万円 | 約155万円 | 約35万円 |

| 20年 | 240万円 | 約411万円 | 約171万円 |

| 30年 | 360万円 | 約832万円 | 約472万円 |

積極派(年利7%):米国株式インデックス想定

eMAXIS Slim 米国株式(S&P500)などの米国株インデックスで、過去30年の年平均リターンに近い水準です。値動きは大きいものの、長期実績では最もリターンが高かった選択肢です。

| 積立期間 | 元本 | 運用後の資産 | 運用益 |

|---|---|---|---|

| 10年 | 120万円 | 約173万円 | 約53万円 |

| 20年 | 240万円 | 約521万円 | 約281万円 |

| 30年 | 360万円 | 約1,220万円 | 約860万円 |

30年で元本360万円が約1,220万円に。運用益だけで約860万円です。S&P500に連動する投資信託の過去実績を踏まえれば、実現不可能な数字ではありません。

どの投資信託を選ぶか迷う方は、以下の記事で初心者向けの3銘柄を具体的に紹介しています。

【実体験】月3,000円スタートから月15万円へ:僕の9年プロセス

ここからは、僕自身が月1万円にどうやって到達したか、そして月15万円まで増やしたプロセスを正直に書きます。

月3,000円から始めた最初の3ヶ月:毎日口座を開いていた

新卒社会人だった当時、最初の積立額は月3,000円でした。コンビニで昼食を数回我慢すれば出せる金額ですが、それでも始めた直後は「もっと入れたい」という欲と「減ったらどうしよう」という怖さが半々で、毎日証券口座を開いては評価額の上下を眺めていました。含み損が出ていた日は「このまま減り続けたらどうしよう」と不安で仕事が手につかないほどで、今思えば完全に逆効果でした。

行動経済学には「損失回避バイアス」という言葉があり、人は同じ金額の利益よりも損失に2倍強く反応することがわかっています。短期の値動きを見るたびにこのバイアスが発動するため、始めたての頃は「見れば見るほど積立をやめたくなる」状態に陥りやすいです。

3ヶ月目で月1万円へ:価格変動に慣れたタイミング

始めて3ヶ月ほどで相場の上下に少し慣れてきたタイミングで、月1万円に増額しました。3,000円から1万円は大きく感じますが、「始めたときの怖さを越えたご褒美」として自分の中で位置付けていました。

この頃から、口座を開く頻度を意図的に減らしました。週1回、土曜の朝だけ確認する、というルールです。見る頻度を減らすだけで、精神的な負担は劇的に軽くなりました。

生活防衛資金が貯まった時点で月3万円へ

貯金が「月の支出×12ヶ月分」を超えたタイミングで、月3万円に上げました。生活防衛資金が確保できていれば、相場が下がったときに積立を崩す必要がなくなります。ここが自分の中の1つ目の大きな節目でした。

脱サラ後、事業が波に乗って月15万円へ

その後、脱サラして自営業になり、事業収入が安定してきた段階で、月5万円→月10万円→月15万円と段階的に増やしました。新NISAの月10万円上限(つみたて投資枠)をフル活用しつつ、成長投資枠も併用して月15万円に到達しています。

9年を振り返って1つ断言できるのは、「最初から満額」は挫折の入り口ということです。生活が変わるごとに無理のない範囲で増やす。それが続けるコツだと今は思います。月3,000円スタートでも、段階的に増やして30年続ければ、最終的な資産は満額スタートの人と遜色なくなります。むしろ「続けられたかどうか」が最終資産を決める決定要因です。

月1万円NISAを挫折せず続ける3つのコツ

コツ1:始めは「見ないこと」を徹底する

短期の値動きはノイズでしかありません。毎日アプリを開く習慣がついてしまうと、相場が下がった日に積立額を減らしたくなります。始めの1年は「月1回だけ残高を見る」くらいで十分です。

コツ2:自動積立に設定して意思決定をゼロにする

「今月は相場が高いから来月にしようかな」と毎月判断していると、必ずどこかでやめます。人間の意思決定にはエネルギーが必要で、これを投資判断に使うと続きません。一度設定して自動化してしまえば、意思決定コストはゼロになります。

証券会社の積立設定は、一度やってしまえば変更するまで自動で走り続けます。この「何もしなくていい状態」を作ることが、長期投資では最強の武器です。

コツ3:収入アップに合わせて段階的に増額する

最初から満額を目指す必要はありません。ボーナス・昇給・副業収入など、収入が増えたタイミングで月1,000円ずつでも積立額を上げていきましょう。生活水準を上げるより、積立額を上げる。この優先順位で9年続けた結果が、月3,000円→月15万円です。

月1万円NISAをすぐ始める3ステップ

ステップ1:証券会社を選ぶ

ネット証券最大手のSBI証券か楽天証券が無難です。どちらも手数料が無料で、取扱ファンド数も業界トップクラスです。迷った場合は、以下の記事で主要ネット証券5社を比較しています。

ステップ2:NISA口座を開設する

マイナンバーカードと本人確認書類を用意すれば、スマホだけで10〜15分で申し込みが完了します。開設完了までは2〜3週間かかりますが、待っている間にファンドを選んでおけます。

ステップ3:インデックスファンドを選んで積立設定

全世界株式か米国株式のインデックスファンドを選び、月1万円で自動積立を設定します。初心者向けのおすすめ3銘柄は以下にまとめています。

積立金額を決めかねている方は、年代別・収入別の積立額目安を解説した以下の統括記事も参考になります。

よくある質問(Q&A)

Q. 月1万円では少なすぎますか?

少なくありません。NISAに最低金額の制限はなく、100円から積み立てられる証券会社もあります。大切なのは「始めること」と「続けること」です。年利5%・30年の想定で、元本360万円が約832万円になります。

Q. 途中で積立金額を増やしたり減らしたりできますか?

いつでも変更できます。多くの証券会社では、積立金額の変更はアプリから数分で完了します。月1万円で始めて、収入が増えたタイミングで月2万円・3万円に増額する方法が現実的です。僕自身も月3,000円→月1万円→月3万円と段階的に増やしました。

Q. NISAの積み立ては途中でやめても大丈夫ですか?

積み立てをやめても、それまでの運用資産はNISA口座内で非課税のまま保有し続けられます。売却していつでも現金化できます。ただし、行動経済学の「現状維持バイアス」により、一度やめると再開のハードルが高くなる傾向があります。可能な限り、金額を下げてでも積立自体は続けるのが有利です。

Q. どの証券会社がいいですか?

SBI証券と楽天証券の2強から選べば間違いありません。SBI証券は口座開設数No.1でクレカ積立のポイント還元率が業界最高水準。楽天証券は楽天ポイントで投資信託が買えるため、楽天経済圏ユーザーに有利です。

まとめ|月1万円でも30年続ければ832万円の資産になる

月1万円のNISA積立を30年続けた場合のポイントを整理します。

- 年利5%・30年:元本360万円 → 約832万円(運用益約472万円)

- 年利7%・30年:元本360万円 → 約1,220万円(運用益約860万円)

- NISA非課税メリット:約96万円の税金が手元に残る

- 続けるコツ:見ない・自動化・段階的増額の3つ

「もっと余裕が出てから始めよう」と後回しにする1年が、30年後には大きな差になります。月1万円でも、月3,000円でも、始めた日付が最終資産を決めます。

まずはNISA口座を開設して、自動積立の設定をするだけ。あとは時間が資産を育ててくれます。

>> 【無料】SBI証券でNISA口座を開設する(公式サイトへ)当サイト「NISAはじめてガイド」では、投資に関する情報を正確にお届けするよう努めていますが、投資には元本割れのリスクがあります。掲載内容は投資を推奨するものではありません。詳しくは免責事項をご確認ください。

コメント