本記事にはプロモーションが含まれます。

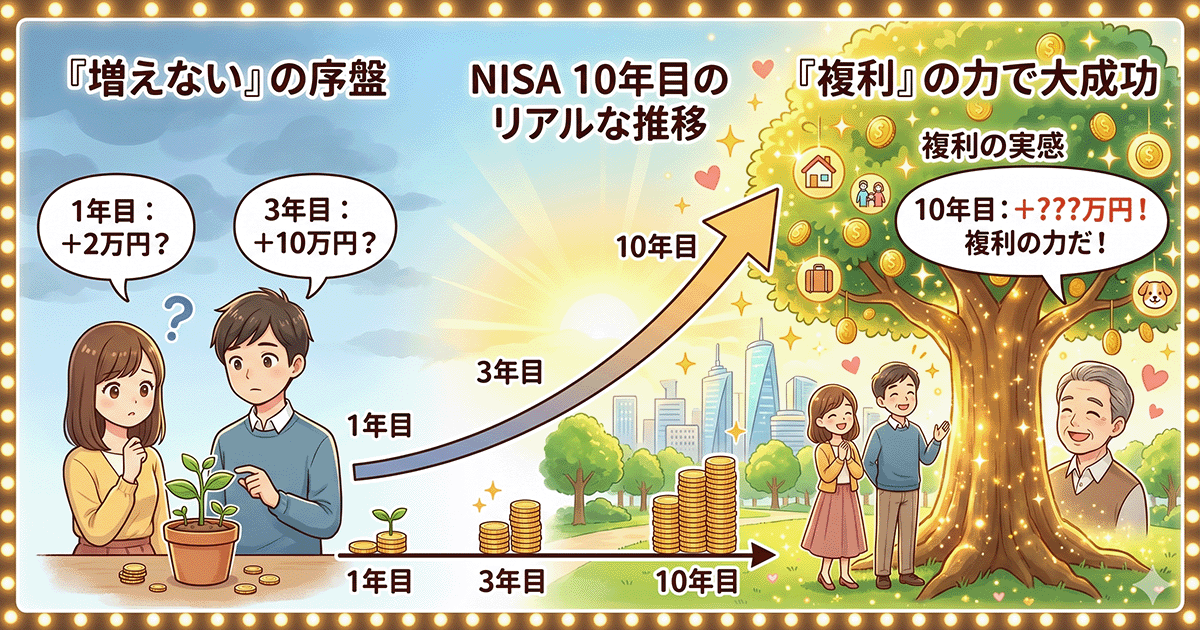

結論から言います。月3万円・年率5%でNISA積立を始めても、1年目の含み益は約8,000円・2年目末でも約3.5万円しか増えません。複利が体感できるのは累積投資100万円を超える3年目以降で、はっきり実感が変わるのは7年目(含み益約49万円)・10年目(約106万円)です。

僕は2017年から9年積立を続けてきましたが、SNSでは今でも「NISA始めて1年で2万しか増えない、これって意味あるの?」というポストをよく目にします。あの段階で積立を止めてしまうと、3年目以降の傾きの変化を一度も経験できないまま終わってしまいます。

NISA研究家リュウとしての見解は、「序盤の数値はそもそも複利の本領が出る前の助走区間。1〜2年目の伸びの遅さで判断すると、複利が効き出す3年目以降の景色を取りこぼす」ということです。複利は積立額が積み上がってから雪だるま式に効くため、序盤に手応えを求めるのは設計上ミスマッチだからです。

この記事では以下がわかります。

- 1年目に増えないのは制度設計上「普通」である理由

- 月3万円×年率5%で積み立てた場合の1〜10年目の含み益推移(独自試算表)

- 複利が体感に変わる3年目/7年目/10年目の境界線

- 3年目で脱落する人と続けられる人の差

- 10年目までの心理曲線と、続けるための仕組み

1年目で「増えない」と感じるのは普通|数字で見る助走区間

NISAを始めて1年目で「思ったより増えない」と感じるのは、感覚の問題ではなく算数の問題です。

月3万円・年率5%で積立を始めた場合、1年目末の評価額は約36.8万円・含み益は約8,366円です。投資元本は36万円なので、増えた金額は元本の約2.3%。年5%という想定利回りに対して半分以下に見えるのは、12回に分けて毎月買い付けているため、最初の1月分は12ヶ月運用されますが、12月分は1ヶ月しか運用されないからです。

平均すると、1年目に積み立てた36万円は実質「半年分」しか運用されません。だから5%の利回りでも、見た目は2〜3%相当の伸びにしかならないわけです。

「1年で2万しか増えない」が拡散される理由

X(旧Twitter)やYahoo知恵袋では、「NISA始めて1年経ったけど2万しか増えてない、これって意味あるの?」という声が定期的に流れます。実際、月2.5万円・年率4%なら1年目の含み益は約6,500円程度。「2万増えれば良い方」という金額感は、初心者の積立額(月1〜3万円)からすれば数字として正しいです。

ただ、この数字を「NISAは儲からない」の根拠にすると、複利の特性を読み違えます。複利は「増えた利益も次の年の元本になって雪だるま式に増える」仕組みなので、元本が小さい序盤は雪だるまが小さく、転がる時間も短いだけです。

1〜2年目は「複利のための助走期間」と割り切る

僕の場合、当時の積立は月3,000円スタートで、1年経って増えたのは数百円でした。金額は小さいですが、当時の普通預金金利は年0.001%(100万円預けても10円の世界)。3.6万円の積立で数百円増えたなら、預金の何百倍も働いてくれている、という捉え方で続けることに迷いはありませんでした。

複利が効き始めるのは累積投資額が一定規模に達してから。月3万円なら累積100万円を超える3年目から、傾きが変わってきます。

詳しい複利の仕組みは別記事でも解説しています。

月3万円×年率5%×10年|年次別含み益カーブ(独自試算)

ここからは具体的な数字を見ていきます。月3万円・年率5%(過去のオルカン長期実績相当)で10年積み立てた場合の、年次別の評価額・含み益の推移です。

このグラフが示すように、1〜2年目はほぼ横這いに見える成長が、3年目から少しずつ角度を持ち始め、7年目以降ではっきりとした右肩上がりに変わります。

年次別含み益推移表(月3万円・年率5%)

| 経過年数 | 累積投資額 | 評価額 | 含み益 | 含み益÷投資額 |

|---|---|---|---|---|

| 1年目末 | 36万円 | 約36.8万円 | 約0.8万円 | 約2.3% |

| 2年目末 | 72万円 | 約75.6万円 | 約3.6万円 | 約4.9% |

| 3年目末 | 108万円 | 約116.3万円 | 約8.3万円 | 約7.6% |

| 4年目末 | 144万円 | 約159.0万円 | 約15.0万円 | 約10.5% |

| 5年目末 | 180万円 | 約204.0万円 | 約24.0万円 | 約13.3% |

| 6年目末 | 216万円 | 約251.3万円 | 約35.3万円 | 約16.3% |

| 7年目末 | 252万円 | 約301.0万円 | 約49.0万円 | 約19.4% |

| 8年目末 | 288万円 | 約353.2万円 | 約65.2万円 | 約22.6% |

| 9年目末 | 324万円 | 約408.1万円 | 約84.1万円 | 約26.0% |

| 10年目末 | 360万円 | 約465.8万円 | 約105.8万円 | 約29.4% |

※毎月末積立・年率5%(月利複利換算)で試算。実際の市場リターンは年により上下します(出典:金融庁「つみたてシミュレーター」と同じ計算ロジック)

体感が変わる3つのチェックポイント

この表で押さえてほしい境界線は3つあります。

3年目チェックポイント(含み益約8万円):累積投資108万円に対して含み益が約7.6%。1年目の2.3%から3倍以上の比率に膨らみます。「投資元本の1割近くが利益」の景色が初めて見える地点です。

7年目分岐(含み益約49万円):年間積立額の約1.4年分が利益として乗ります。「もう1年積み立てるのと同じくらいの利益が、勝手に増える」フェーズに入る境界線です。

10年目の景色(含み益約106万円):投資元本360万円に対して含み益106万円。「投資元本の3割近く」が利益として残ります。月3万円の積立を続けるだけで、運用利益だけで100万円超の世界です。

3年目で脱落する人と続けられる人の差

3年目までに積立をやめてしまう人と、10年目以降の景色を見る人には、明確な分岐があります。

脱落しやすい人の3パターン

パターン①:毎日評価額をチェックする人

1〜2年目は含み損も含み益も日次で振れます。月3万円積立・累積30〜60万円規模の評価額は、相場が1〜2%動くだけで日次±1万円の変動が普通です。毎日見ると「昨日より下がった」が刻まれて、3年目を待てずに止めてしまうケースが多いです。

パターン②:他人のSNS含み益と比較する人

X(旧Twitter)でよく流れる「NISA始めて1年で含み益◯◯万円」の投稿は、月10〜30万円の積立や、数百万円〜数千万円の一括投資をしている人が大半です。月1〜3万円スタートの初心者がそこと比較すると、「自分は遅れている」感覚に押し潰されます。

パターン③:相場急落時にだけ画面を見る人

普段見ていないのに、ニュースで「日経平均急落」と聞いた時だけ口座を開く人は、含み損のタイミングだけを切り取って記憶してしまいます。本来は急落直後ほど積立の単価が下がっている=有利な時期なのに、「やっぱりダメだ」の判断材料にしてしまいがちです。

続けられる人の3パターン

パターン①:「自動引落+見ない」を仕組み化した人

クレカ積立や銀行引落で月初に自動買付を設定し、評価額を見るのは年に2〜4回だけ、と決めている人。3年目以降の傾き変化を一番素直に受け取れます。

パターン②:「最初の3年は助走」と決めた人

始める時点で「3年目までは増えなくて当然」と心の準備をしている人は、含み益の数字を「複利の弾み車が回り始めるための積み立て期間」として見られます。

パターン③:積立額を生活に組み込んだ人

月3万円の積立を「先取り貯蓄」として生活費の一部に固定した人は、評価額の上下を気にする回路自体を持ちません。給料日に自動で口座から引き落とされる仕組みが、相場のノイズと自分を切り離してくれます。

ドルコスト平均法で続ける利点については、こちらでも詳しく解説しています。

僕が3年目の伸び悩みからどう抜けたか|実体験

ここで、僕自身の話を少しさせてください。

僕がNISA積立を始めたのは2017年4月、月3,000円スタートでした。1年目の含み益は数百円。2年目で1,000円台。「これって、預金より少し良いだけでは?」と思っていた時期は確かにありました。

苦しかったのは3年目に差し掛かった頃です。月額は1万円に増額していて、累計投資額が30万円を超えたあたり。増えてはいるけど、増え方が目に見えるほどではない。当時の僕は在宅中心の働き方で、通勤がなくなったぶんの時間を投資の勉強に振っていた時期でもありました。朝の散歩のあとシャワーを浴びて、30分だけ書籍を読む。それを日課にしていました。

ところが勉強が進むほど、危険な方向に頭が動き始めました。「もっと攻めた運用をすれば、3年目のこの伸びの遅さを取り戻せるのでは」と考え始めたんです。レバレッジETFや個別株の短期売買、テーマ型ファンドへの集中投資。本を読めば読むほど「自分はもう初心者じゃないから、インデックス積立だけでは物足りない」という錯覚が膨らみました。

実際に攻めなかったのは、たまたま読んでいた本の中に「インデックス積立の最大の強みは、勉強しなくても勝てるところにある」という一文があったからです。勉強した人ほど、その勉強が裏目に出やすい。これに気づいた時、3年目の伸びの遅さは「複利の助走区間で、まだ何も間違っていない」と腹落ちしました。

後から振り返ると、3年目の前後は累積投資100万円を超える境界線で、ここから含み益÷投資額の比率がはっきり上がっていく地点でした。当時はそんな算数を知らないまま、ただ「攻めずに続ける」を選んだだけです。

7年目を迎えた頃には積立額は月3万円まで増やしていて、含み益が積立元本に追いつく感覚が出始めました。9年目の今は月15万円まで増額していますが、「3年目で攻めに切り替えなかった」が9年続けられた最大の分岐点だったと感じています。

序盤の伸びの遅さに悩んだ時、勉強で解決しようとすると、たいてい逆方向に走ります。あの時にやって良かったのは「勉強を増やすこと」ではなく、「勉強した結果でも、結局インデックス積立に戻ってきた」という結論まで自分で辿り着いたことでした。

含み損が出た時の判断軸については、こちらでも整理しています。

10年目までの心理曲線|年次ごとに何を感じるか

含み益の数字だけでなく、心理面の推移も合わせて把握しておくと、自分が今どこにいるかが分かります。

1年目:「これで合ってる?」期

含み益は数千円〜1万円台。預金と大差ないように見えて、「自分の選んだファンドで合っているのか」「もっと良い証券会社があるのでは」と疑心暗鬼になりやすい時期。SNSの含み益投稿に揺さぶられやすい段階です。

2年目:「微増だが、まあ続けるか」期

含み益が3〜4万円台に乗り、預金よりは増えていることが数字で確認できる段階。ただ、増え方の速度はまだ平凡で、「劇的に増える未来」のイメージが持ちにくい時期。ここで止める人は少なめですが、積立額を増やす意欲も湧きにくい段階です。

3年目:最初の脱落ライン

累積投資100万円を超え、含み益が10万円近くなる地点。「投資元本の1割近くが利益」の景色が初めて見えますが、同時にその10万円が1日の相場で半分消えるような変動も経験します。日次で見ると恐ろしく、年次で見ると着実に増えている、というギャップに混乱しやすい時期です。

4〜6年目:複利の弾み車が回り始める

含み益が15〜35万円のレンジに入ります。年間積立額(36万円)の半分〜1年分が利益として乗る感覚が出てきて、「来年の積立をしなくても、今年の利益で1年分相当が増える」手応えが初めて持てる段階。ここまで来ると積立を止める動機が大きく減ります。

7年目:複利の本領発揮

含み益が約49万円。年間積立額の1.4年分が利益として浮きます。月3万円の積立を続けながら、運用利益だけで月4.1万円相当が増えていく状態。「自分は何もしていないのにお金が働いている」感覚が、ここで初めて理屈ではなく実感として持てます。

8〜10年目:「続けるだけで増える」フェーズ

8年目で含み益約65万円、10年目で約106万円。投資元本360万円に対して含み益が3割近くを占める景色です。10年目以降は「積立を続ければ続けるほど、複利の傾きが急になる」ことが体感ベースで腹落ちし、止める理由を見つける方が難しくなります。

積立を止めたくなった時の対処法については、こちらでまとめています。

続けるための仕組み|10年目の景色を見るために

3年目脱落を避け、10年目の含み益106万円の景色まで辿り着くには、意志に頼らない仕組みが必要です。

①クレカ積立か銀行引落で「自動買付」にする

毎月の積立を手動で買い付けるのは続きません。クレカ積立(SBI証券×三井住友カード/楽天証券×楽天カード)か、証券口座への銀行引落+自動買付を設定すれば、積立判断は1度きりで済みます。

②評価額チェックは「年4回まで」と決める

毎日見るのが脱落の最大の原因です。四半期ごと(3ヶ月に1回)、または半年に1回だけ評価額を確認するルールにすると、日次の上下に振り回されません。

③「3年目までは助走」を最初に書き留める

積立開始時点で、「3年目までの含み益は誤差。複利は3年目以降から本気を出す」とノートやメモアプリに書き留めておくと、1〜2年目の数字に揺さぶられた時に立ち戻る場所になります。

④20代なら時間を最大の武器にする

NISAは20代から始めるほど、複利が効く期間が長くなります。月3万円・年率5%で30年積み立てた場合、含み益は約2,500万円超まで伸びます(投資元本1,080万円に対し)。20代の複利戦略はこちらで詳しく解説しています。

⑤積立額を変える時は「生活が変わったタイミング」だけ

含み益の数字が増えたから増額する、というのは続きません。昇給・転職・固定費削減・ライフスタイル変化のタイミングだけ積立額を見直す、と決めると、相場のノイズと積立額判断が分離されます。

月1万円・月2万円スタートの具体的な伸び方は、こちらでシミュレーションしています。

まとめ|1年目の「増えない」は複利の助走区間

ここまでの内容を整理します。

- 月3万円・年率5%で積立を始めても、1年目の含み益は約8,000円。「増えない」と感じるのは制度設計上の自然な反応です

- 複利が体感に変わるのは3年目(含み益約8万円)→7年目(約49万円)→10年目(約106万円)の3つのチェックポイント

- 3年目で脱落する人は「毎日見る」「他人と比較する」「急落時だけ見る」の3パターンに集約される

- 続けられる人は「自動買付+年4回チェック」を仕組み化し、3年目までを助走区間と割り切っている

- 10年目の景色(含み益約106万円・投資元本の29.4%)は、3年目までの伸びの遅さを我慢した人だけが受け取れる

NISA研究家リュウとしての見解は、「序盤の数字で判断するのは複利を読み違えること」ということです。3年目までは数字より仕組みに集中し、評価額を見るより自動買付を組む時間に振った方が、10年目以降のリターンに直結します。

「1年で2万しか増えない」と感じた今こそ、複利の助走区間を抜ける一歩目です。SBI証券ならクレカ積立+投信マイレージで自動化と還元を同時に組めるため、「見ない積立」の仕組みづくりに向いています。

>> 【無料】SBI証券でNISA口座を開設する(公式サイトへ)当サイト「NISAはじめてガイド」では、投資に関する情報を正確にお届けするよう努めていますが、投資には元本割れのリスクがあります。掲載内容は投資を推奨するものではありません。詳しくは免責事項をご確認ください。

コメント