本記事にはプロモーションが含まれます。

結論:月2万円を30年積み立てると、年率5%で約1,665万円になります。老後2,000万円問題の8割超をカバーできる金額です。年収300万円台でも手取りの7〜8%以内に収まるため、家計を圧迫せずに続けられます。「月2万は多すぎる?」と感じる方は下の判定表で自分の年収帯を確認してください。この記事では10年・20年・30年の評価額を年率3パターンで比較し、どの証券会社で始めれば最もお得かも解説します。

年収別 月2万円は無理なく出せるか判定表(2026年・当サイト独自集計)

| 年収帯 | 手取り目安(月) | 月2万の比率 | 判定 | コメント |

|---|---|---|---|---|

| 年収300万円 | 約19.5万円 | 約10.3% | △ やや高め | 固定費を見直せば可能。まず月1万から始める選択肢も |

| 年収400万円 | 約26万円 | 約7.7% | ○ 無理なく可 | 生活費を圧迫しない黄金比率。継続しやすい |

| 年収500万円 | 約32万円 | 約6.3% | ◎ 余裕あり | クレカ積立で月100pt以上の還元も同時に獲得可 |

| 年収600万円 | 約38万円 | 約5.3% | ◎ 余裕あり | 月3〜5万への増額も視野に入る |

| 年収800万円 | 約49万円 | 約4.1% | ◎ 余裕あり | 成長投資枠との併用で年間投資額を最大化 |

※手取りは社会保険料・所得税の概算控除後。独身・会社員を想定。

新NISAの「つみたて投資枠」と月2万円の相性:年収別でみる適正額

年収別に月2万円の負担感を確認する

月2万円が自分の家計に合うかは、年収帯によって大きく変わります。上の判定表のとおり、年収400万円台以上なら手取りの8%以内に収まり、生活費を圧迫せずに継続できます。年収300万円台の場合は月1万円からスタートして、昇給や固定費削減のタイミングで増額する方法が現実的です。

投資額は「続けられる金額」が最優先です。月2万円を20年続けた場合の評価額(年率5%)は約822万円ですが、途中で積立を止めた場合は複利の恩恵が大幅に縮小します。無理のない金額で長期継続するほうが、高額からスタートして途中解約するより資産形成の成果は大きくなります。

つみたて投資枠の基本

新NISAの「つみたて投資枠」は、長期・積立・分散投資に適した投資信託が対象です。月2万円の積み立てに必要な知識を整理します。

| 項目 | 内容 |

|---|---|

| 年間投資上限額 | 120万円(月換算で10万円まで) |

| 非課税保有限度額 | 1,800万円(つみたて投資枠は最大1,200万円) |

| 非課税保有期間 | 無期限 |

| 対象商品 | 金融庁が厳選した約280本の投資信託・ETF |

出典:金融庁「新しいNISA」

月2万円は年間24万円。年間上限120万円に対して余裕があるため、将来的に積立額を増やす場合もつみたて投資枠だけで月10万円まで対応できます。

月2万円が「ちょうどいい」理由

総務省「家計調査」(2025年)によると、30代単身世帯の平均月収(手取り)は約25万円です。月2万円はその8%にあたり、生活費を圧迫しない範囲で投資を続けられます。

金額ごとの特徴を比較します。

| 月額 | 年間投資額 | 20年後(年率5%) | こんな人に向いている |

|---|---|---|---|

| 1万円 | 12万円 | 約411万円 | まず投資を体験したい |

| 2万円 | 24万円 | 約822万円 | 家計と投資のバランスを取りたい |

| 3万円 | 36万円 | 約1,233万円 | 老後資金をしっかり準備したい |

| 5万円 | 60万円 | 約2,055万円 | 余裕資金がある |

月2万円積立|10年後のシミュレーション

10年後の元本と運用結果

月2万円を10年間積み立てた場合の元本は240万円です。

| 想定利回り | 運用後の合計額 | 元本 | 運用益 | 非課税メリット(税率20.315%) |

|---|---|---|---|---|

| 年率3% | 約279万円 | 240万円 | 約39万円 | 約7.9万円の節税 |

| 年率5% | 約311万円 | 240万円 | 約71万円 | 約14.4万円の節税 |

| 年率7% | 約346万円 | 240万円 | 約106万円 | 約21.5万円の節税 |

※複利・毎月末積立で計算した概算値です。実際の運用結果は市場の変動により異なります。

年率5%の場合、元本240万円が311万円に成長します。課税口座であれば約14.4万円の税金がかかるところを、NISAなら丸ごと手元に残せます。

10年後の資産をどう活用できるか

30代で始めれば40代には約300万円超の資産が形成されます。

- 住宅リフォームの頭金

- 子どもの教育資金の一部

- 車の買い替え資金

- さらなる投資の種銭

ただし、投資信託は元本保証ではありません。市場の状況によっては元本を下回るリスク(元本割れリスク)があります。長期的な視点で運用することが重要です。

月2万円積立|20年後のシミュレーション

20年後の元本と運用結果

月2万円を20年間積み立てた場合の元本は480万円です。ここから複利効果が本格的に加速します。

| 想定利回り | 運用後の合計額 | 元本 | 運用益 | 非課税メリット |

|---|---|---|---|---|

| 年率3% | 約657万円 | 480万円 | 約177万円 | 約36万円の節税 |

| 年率5% | 約822万円 | 480万円 | 約342万円 | 約69.5万円の節税 |

| 年率7% | 約1,042万円 | 480万円 | 約562万円 | 約114万円の節税 |

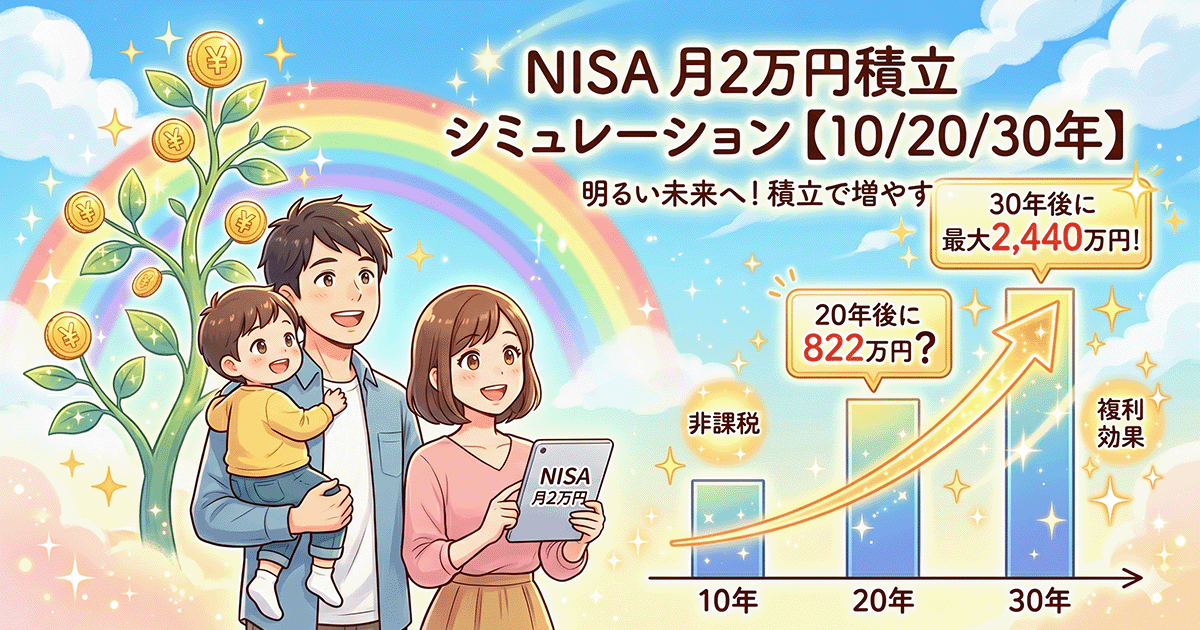

年率5%では、元本480万円が822万円に成長します。元本の1.7倍以上です。年率7%なら1,042万円と1,000万円の大台を突破します。

複利効果を実感する年間推移

複利の「雪だるま効果」を数字で見てみます(年率5%の場合)。

| 経過年数 | 元本 | 運用後の合計額 | 運用益 |

|---|---|---|---|

| 5年 | 120万円 | 約136万円 | 約16万円 |

| 10年 | 240万円 | 約311万円 | 約71万円 |

| 15年 | 360万円 | 約535万円 | 約175万円 |

| 20年 | 480万円 | 約822万円 | 約342万円 |

10年目の運用益は71万円ですが、20年目では342万円。後半10年だけで271万円の運用益が上乗せされています。これが「時間を味方につける」複利の力です。

金融庁の資料によると、国内外の株式・債券に分散投資した場合、保有期間20年では過去の実績上、元本割れの確率はほぼゼロになっています(1985〜2020年の各20年間)。

月2万円積立|30年後のシミュレーション

30年後の元本と運用結果

月2万円を30年間積み立てた場合の元本は720万円です。

| 想定利回り | 運用後の合計額 | 元本 | 運用益 | 非課税メリット |

|---|---|---|---|---|

| 年率3% | 約1,165万円 | 720万円 | 約445万円 | 約90万円の節税 |

| 年率5% | 約1,665万円 | 720万円 | 約945万円 | 約192万円の節税 |

| 年率7% | 約2,440万円 | 720万円 | 約1,720万円 | 約349万円の節税 |

年率7%なら2,440万円。いわゆる「老後2,000万円問題」の金額を、月2万円の積み立てだけで超えられます。年率5%でも1,665万円と、老後資金の大きな柱になります。

長期投資で暴落をどう乗り越えるか

30年という期間では、リーマン・ショック(2008年)やコロナショック(2020年)のような暴落を必ず経験します。しかし、過去のデータが示す事実は明確です。

- S&P500指数:過去30年間(1996〜2025年)の年平均リターンは約10%

- 全世界株式(MSCI ACWI):同期間の年平均リターンは約8%

- どちらも途中で-40%超の暴落を経験しつつ、長期では右肩上がり

暴落時に解約せず積み立てを続けることが最も重要です。下落相場では同じ金額でより多くの口数を購入できるため、回復時のリターンが大きくなります(ドルコスト平均法)。

どの証券会社で始めればいい?

月2万円の積立に向いている証券会社

月2万円の積み立てを始めるなら、以下のポイントで証券口座を選びます。

| チェックポイント | SBI証券 | 楽天証券 |

|---|---|---|

| 最低積立金額 | 100円〜 | 100円〜 |

| つみたて投資枠の対象本数 | 約230本 | 約220本 |

| クレカ積立還元率 | 0.5〜3.0%(三井住友カード) | 0.5〜1.0%(楽天カード) |

| ポイント投資 | Vポイント | 楽天ポイント |

月2万円をクレカ積立にすると、SBI証券×三井住友カード(NL)で月100ポイント(年間1,200ポイント)、楽天証券×楽天カードでも月100ポイントが貯まります。20年で約24,000ポイント。小さな差ですが、「もらえるものはもらう」姿勢が資産形成の基本です。

積み立てる投資信託の選び方

月2万円の積み立てには、信託報酬(運用コスト)が低いインデックスファンドが適しています。

| ファンド名 | 信託報酬(年率) | 投資対象 |

|---|---|---|

| eMAXIS Slim 全世界株式(オール・カントリー) | 0.05775% | 全世界約3,000銘柄 |

| eMAXIS Slim 米国株式(S&P500) | 0.09372% | 米国大型株500銘柄 |

どちらも分配金を自動再投資するタイプで、複利効果を最大限に活かせます。信託報酬の差は月2万円の積み立てでは年間数十円程度のため、「全世界に分散するか、米国に集中するか」という投資方針で選ぶのが合理的です。

まとめ:月2万円の積み立てが老後を変える

月2万円の積み立てシミュレーションをまとめます。

| 期間 | 元本 | 年率3% | 年率5% | 年率7% |

|---|---|---|---|---|

| 10年 | 240万円 | 約279万円 | 約311万円 | 約346万円 |

| 20年 | 480万円 | 約657万円 | 約822万円 | 約1,042万円 |

| 30年 | 720万円 | 約1,165万円 | 約1,665万円 | 約2,440万円 |

月2万円は「たった2万円」ではありません。20年で822万円、30年で最大2,440万円に育つ可能性がある「未来への投資」です。

資産形成で最も大切なのは、完璧なタイミングを待つことではなく今日から始めることです。行動経済学では「現状維持バイアス」と呼ばれる心理傾向があり、人は変化を先延ばしにしがちです。しかし、1日でも早く始めた分だけ複利の恩恵は大きくなります。

まずは証券口座を開設し、1本のインデックスファンドに月2万円を設定する。それだけで新NISAの資産形成はスタートできます。

当サイト「NISAはじめてガイド」では、投資に関する情報を正確にお届けするよう努めていますが、投資には元本割れのリスクがあります。掲載内容は投資を推奨するものではありません。詳しくは免責事項をご確認ください。

コメント