本記事にはプロモーションが含まれます。

「NISAって本当にお得なの?特定口座とどのくらい違うの?」

こんな疑問を持つ方はとても多いです。結論から言うと、NISAと特定口座の差は、長期になるほど数十万〜数百万円規模になる可能性があります。

この記事では、具体的なシミュレーション数値を使って、NISAと特定口座(有税)の差額をわかりやすく比較します。「NISAがお得」と聞いてはいるものの、実際どれほどの差があるのかピンとこない方に向けて、数字で解説します。

NISAと特定口座、何が違うの?

利益に税金がかかるかどうかの違い

投資で得た利益(売却益・配当金)には、通常約20.315%の税金がかかります。内訳は所得税15%・復興特別所得税0.315%・住民税5%です。

| 口座の種類 | 税金 | 特徴 |

|---|---|---|

| NISA口座 | 0%(非課税) | 年間360万円・生涯1800万円の枠内で運用益が非課税 |

| 特定口座(源泉徴収あり) | 約20.315% | 証券会社が自動で税金を差し引いてくれる |

| 特定口座(源泉徴収なし) | 約20.315% | 自分で確定申告が必要 |

NISAの最大のメリットは、この約20%の税金がゼロになる点です。

NISAの基本情報を詳しく解説した記事「NISAとは何か?初心者にわかりやすく解説【2026年版】」もぜひ参考にしてみてください。

非課税になるのは「利益」の部分だけ

誤解されやすいのですが、NISAで非課税になるのは投資で得た利益(運用益・配当金)だけです。投資元本自体は非課税でも課税でもありません。

つまり、利益が多ければ多いほど、NISAの節税メリットが大きくなります。

シミュレーション①:毎月3万円・20年間積み立てた場合

前提条件

- 積立金額:毎月3万円(年間36万円)

- 運用期間:20年間

- 年利(想定利回り):5%(インデックスファンドの長期平均の目安)

- 税率(特定口座):20.315%

結果比較

| 項目 | NISA | 特定口座 |

|---|---|---|

| 積立元本 | 720万円 | 720万円 |

| 運用益(税引前) | 約502万円 | 約502万円 |

| 税金 | 0円 | 約102万円 |

| 手取り額 | 約1,222万円 | 約1,120万円 |

| 差額 | ― | 約102万円の損 |

※上記は複利計算による概算です。実際の運用成果は市場環境により異なります。

20年間で約102万円の差が生まれます。毎月3万円という比較的控えめな積立でも、この差は無視できません。

投資の最大の武器である複利について書いた記事「NISAで複利の力を最大限に活かす方法【雪だるま式に資産を増やす仕組みを解説】」もぜひ参考にしてみてください。

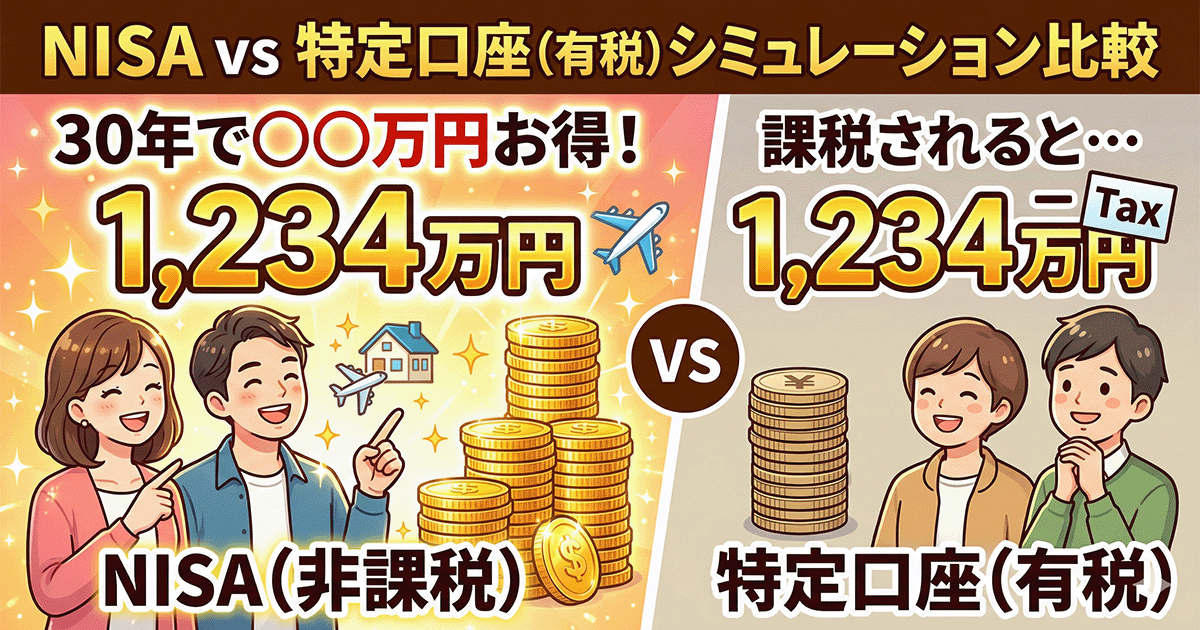

シミュレーション②:毎月5万円・30年間積み立てた場合

前提条件

- 積立金額:毎月5万円(年間60万円)

- 運用期間:30年間

- 年利(想定利回り):5%

- 税率(特定口座):20.315%

結果比較

| 項目 | NISA | 特定口座 |

|---|---|---|

| 積立元本 | 1,800万円 | 1,800万円 |

| 運用益(税引前) | 約2,382万円 | 約2,382万円 |

| 税金 | 0円 | 約484万円 |

| 手取り額 | 約4,182万円 | 約3,698万円 |

| 差額 | ― | 約484万円の損 |

※上記は複利計算による概算です。実際の運用成果は市場環境により異なります。

30年間では約484万円もの差になります。新車が1台買えるほどの金額です。これがNISAの非課税メリットの実力です。

なお、毎月5万円・30年間の積立は、新NISAの生涯非課税枠1800万円をちょうど使い切る計算になります。

NISAの生涯投資枠1800万円の投資戦略について書いた記事「NISAの生涯投資枠1800万円を使い切るにはどうすればいい?攻略法を解説」もぜひ参考にしてみてください。

シミュレーション③:毎月1万円・10年間の場合(少額スタート)

「まだ投資を始めたばかりで少額しか積み立てられない」という方向けのシミュレーションです。

前提条件

- 積立金額:毎月1万円(年間12万円)

- 運用期間:10年間

- 年利(想定利回り):5%

結果比較

| 項目 | NISA | 特定口座 |

|---|---|---|

| 積立元本 | 120万円 | 120万円 |

| 運用益(税引前) | 約36万円 | 約36万円 |

| 税金 | 0円 | 約7.3万円 |

| 手取り額 | 約156万円 | 約148.7万円 |

| 差額 | ― | 約7.3万円の損 |

※上記は複利計算による概算です。実際の運用成果は市場環境により異なります。

少額・短期でも差は生まれます。そしてこの先も積み立て続けるほど差は雪だるま式に広がるため、早く始めるほど有利です。

NISAをいつ始めるのがベストかを書いた記事「NISAはいつ始めるのがベスト?「今すぐ」をおすすめする3つの理由」もぜひ参考にしてみてください。

なぜ差がここまで大きくなるのか?「利益の全額」を受け取れる効果

特定口座では「最後のゴール」で利益が大きく削られる

NISAでも特定口座でも、投資信託(分配金を出さずに内部で再投資するタイプ)を積み立てる場合、運用途中には税金はかからず、同じように複利で増えていきます。

運命の分かれ道は「最後に売却して現金化する時」です。

特定口座では、何十年もかけて育てた大きな利益に対して、最後に約20%の税金がまとめてかかります。一方でNISAは、どれだけ利益が膨らんでいても税金はゼロのまま、全額をそのまま受け取ることができます。

「たった20%」が長期投資では「数百万円」のダメージに

20%という税率は一見小さく感じるかもしれません。しかし、長期の複利運用で利益が1,000万円、2,000万円と大きくなればなるほど、その20%は深刻な金額になります。

シミュレーション②のように利益が約2,382万円出た場合:

- NISA:2,382万円の利益をそのまま受け取れる

- 特定口座:約484万円が税金として差し引かれ、手元に残る利益が減ってしまう

長期投資で「複利の力」を味方につけて利益を最大化するからこそ、「出口での税金ゼロ」というNISAのメリットが圧倒的な威力を発揮するのです。

ドルコスト平均法について詳しく書いた記事「ドルコスト平均法とは?積立NISAとの相性をわかりやすく解説」もぜひ参考にしてみてください。

特定口座の方が有利なケースはあるか?

損益通算ができる

特定口座(源泉徴収あり)には、NISAにはないメリットがあります。それが損益通算です。

損益通算とは、ある銘柄で出た利益と別の銘柄で出た損失を相殺して、税金を減らす仕組みです。

NISAでは損益通算ができないため、NISA口座で損失が出ても他の利益と相殺することができません。

NISA口座の損益通算について書いた記事「NISAは損益通算できない?知っておくべき税金のデメリット」もぜひ参考にしてみてください。

ただし、長期・インデックス投資では特定口座のメリットは限定的

損益通算は主に個別株や短期売買をする投資家にとって有利です。長期でインデックスファンドを積み立てる場合は、損益通算を活用する場面が少なく、NISAの非課税メリットの方が圧倒的に大きくなります。

NISAと特定口座、どう使い分けるか

基本方針:NISAを最優先に使う

初心者の方は、まずNISAの非課税枠を最大限に使うことを優先しましょう。

| ① | NISA口座を開設する(まだの方) |

| ② | 毎月の積立はNISA口座で行う |

| ③ | NISAの年間枠(最大360万円)を超える場合のみ特定口座を使う |

NISA口座と特定口座の使い分けについて書いた記事「NISAと特定口座の違いと使い分け方【どっちで買うべき?初心者向けに解説】」もぜひ参考にしてみてください。

NISAの年間枠(360万円)を使い切ったら特定口座も活用

新NISAでは、「つみたて投資枠(年間120万円)」と「成長投資枠(年間240万円)」を合わせて、年間最大360万円(月額換算で30万円)まで投資が可能です。成長投資枠でも投資信託の積立はできるため、月30万円まではNISA口座だけで完結します。

もし「資金に余裕があり、月30万円以上を積み立てたい」あるいは「生涯投資枠1,800万円を最短で使い切った後も投資を続けたい」というフェーズに入った場合は、そこではじめて特定口座の出番となります。その場合でも、まずはNISA枠を満額まで優先して使うのが鉄則です。

NISAの年間投資枠について書いた記事「NISAの年間投資枠はいくら?上限額をわかりやすく解説【2026年最新】」もぜひ参考にしてみてください。

まとめ:NISAの非課税メリットは長期で「数百万円」になる

この記事で解説したシミュレーション結果をまとめます。

| 積立条件 | NISAと特定口座の差額(概算) |

|---|---|

| 月3万円・20年・年利5% | 約102万円 |

| 月5万円・30年・年利5% | 約484万円 |

| 月1万円・10年・年利5% | 約7.3万円 |

NISAは「お得」というイメージがありますが、具体的な数字で見ると、その差の大きさに驚く方も多いはずです。

「どうせ同じでしょ」と思って特定口座で積み立てている方は、ぜひNISA口座への切り替えを検討してみてください。NISAの口座開設は無料で、手続きも比較的かんたんです。

当サイト「NISAはじめてガイド」では、投資に関する情報を正確にお届けするよう努めていますが、投資には元本割れのリスクがあります。掲載内容は投資を推奨するものではありません。詳しくは免責事項をご確認ください。

コメント