本記事にはプロモーションが含まれます。

「NISAで投資を始めたいけど、株式と債券をどう配分すればいいの?」

そんな疑問を持つ方は多いです。

資産配分(アセットアロケーション)は、投資のリターンとリスクを左右する最も重要な要素です。実際、米国の研究では「投資成果の約90%は資産配分で決まる」という分析結果もあります(Brinson, Hood & Beebower, 1986年の研究)。

この記事では、NISAで分散投資を始めようとしている初心者の方に向けて、アセットアロケーションの基本から年代別のモデル配分例まで、わかりやすく解説します。

アセットアロケーションとは?初心者でもわかる基本

資産配分=「お金をどの資産にどれだけ振り分けるか」

アセットアロケーション(Asset Allocation)とは、自分の投資資金を「どの種類の資産にどれくらいの割合で配分するか」を決めることです。

主な資産クラス(資産の種類)は以下のとおりです。

- 国内株式:日本企業の株。値動きが大きいがリターンも高い傾向

- 先進国株式:米国・欧州など先進国の株式。過去20年で最もリターンが高かった資産クラスの一つ

- 新興国株式:中国・インドなど成長途上の国の株式。ハイリスク・ハイリターン

- 国内債券:日本国債や社債。値動きが小さく安定的だがリターンは低い

- 先進国債券:米国債など。為替リスクがあるが株式より値動きは穏やか

- REIT(不動産投資信託):不動産に間接投資できる商品。分配金が魅力

これらをどう組み合わせるかが「アセットアロケーション」です。

アセットアロケーションとポートフォリオの違い

似た言葉に「ポートフォリオ」があります。違いを整理すると以下のとおりです。

- アセットアロケーション:資産クラスごとの配分比率(例:株式70%・債券30%)

- ポートフォリオ:具体的な商品の組み合わせ(例:eMAXIS Slim全世界株式を70%、eMAXIS Slim国内債券を30%)

つまり、アセットアロケーションが「設計図」、ポートフォリオが「実際の建物」のイメージです。先に設計図(配分比率)を決めてから、具体的な商品を選ぶのが正しい順序です。

リスク許容度の考え方|自分に合った配分を見つける

リスク許容度を決める5つの要素

自分に合った資産配分を決めるには、まず「リスク許容度」を知ることが大切です。リスク許容度とは、「資産が一時的にどれくらい減っても生活や精神面に支障が出ないか」という基準です。

リスク許容度を左右する主な要素は次の5つです。

- 年齢:若いほど回復期間が長いため、リスクを取りやすい

- 収入の安定性:公務員や正社員など安定収入がある方はリスクを取りやすい

- 投資期間:10年以上の長期投資ならリスクを取っても時間が味方になる

- 家族構成:扶養家族が多いほど守りの配分が重要

- 性格:含み損が出たときに「怖い」と感じる度合い

「100 − 年齢 = 株式比率」は目安の一つ

よく紹介される簡易的な計算式が「100 − 年齢 = 株式比率」です。

- 25歳なら株式75%・債券25%

- 40歳なら株式60%・債券40%

ただし、これはあくまで目安です。NISAのつみたて投資枠は最長で非課税期間が無期限のため、20〜30代で投資期間が20年以上ある方は、株式比率をもう少し高めに設定しても問題ないと筆者は考えます。

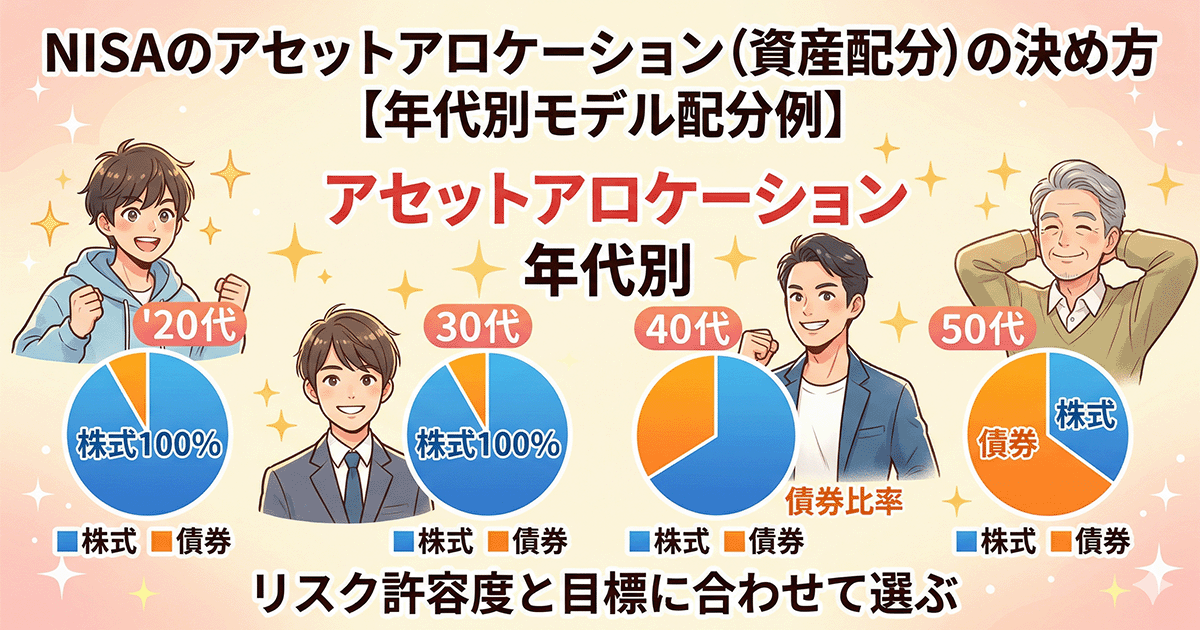

年代別モデル配分例|20代・30代・40代・50代

20代:積極型(株式90〜100%)

20代は投資期間が30年以上あります。過去のデータでは、全世界株式インデックスに20年以上投資した場合、どの時期に始めてもプラスリターンになっています(金融庁「つみたてNISA早わかりガイドブック」より)。

モデル配分例:

- 先進国株式(全世界 or S&P500):80%

- 新興国株式:10%

- 国内株式:10%

20代は債券を入れなくても、長期投資の時間分散効果でリスクを吸収できます。「株式100%は怖い」と感じる方は、債券を10〜20%入れるとよいです。

30代:やや積極型(株式80〜90%)

30代は結婚・住宅購入・子育てなどライフイベントが増える時期です。ただし投資期間は20年以上あるため、基本は株式中心の配分がおすすめです。

モデル配分例:

- 先進国株式:70%

- 新興国株式:10%

- 国内債券:10%

- 先進国債券:10%

生活防衛資金(生活費の6か月〜1年分)を現金で確保したうえで、NISAの投資分は株式多めが効率的です。

40代:バランス型(株式60〜80%)

40代は老後資金の準備を本格化させる時期です。投資期間は15〜20年あるため、まだ株式を中心にしつつも、債券の比率を増やして値動きを安定させるのが合理的です。

モデル配分例:

- 先進国株式:50%

- 国内株式:10%

- 国内債券:20%

- 先進国債券:15%

- REIT:5%

50代:安定型(株式40〜60%)

50代は退職が近づくため、大きな値下がりからの回復期間が短くなります。株式と債券のバランスを半々に近づけるのがおすすめです。

モデル配分例:

- 先進国株式:30%

- 国内株式:10%

- 国内債券:30%

- 先進国債券:20%

- REIT:10%

ただし、NISAの非課税期間は無期限です。50代でも65歳まで15年あると考えれば、株式を50%程度維持するのは合理的な判断です。

「株式100%」でいいのか?よくある疑問に回答

株式100%のメリットとデメリット

NISAのつみたて投資枠では、eMAXIS Slim全世界株式(オール・カントリー)やS&P500連動ファンドなど、株式100%の投資信託が人気です。

メリット:

- 過去の実績では、長期(15年以上)で最もリターンが高い資産クラスは株式

- NISAの非課税メリットを最大限活用できる

- 商品を1本に絞れるのでシンプル

デメリット:

- リーマンショック級の暴落では一時的に40〜50%下落する可能性がある

- 精神的に耐えられず売却してしまうリスクがある

債券を混ぜるべき人・混ぜなくてよい人

以下に当てはまる方は、債券を10〜30%混ぜることをおすすめします。

- 投資期間が15年未満の方

- 含み損が10%を超えると不安で眠れなくなる方

- 退職金やまとまった資金を一括で投資する方

逆に、20〜30代で毎月コツコツ積み立てる方は、株式100%でも問題ないと筆者は考えます。つみたて投資はドルコスト平均法の効果で、暴落時にも安く多く買えるためです。

資産配分を決めたあとに実践すべきこと

バランスファンドで手軽に実現する方法

自分で複数のファンドを組み合わせるのが面倒な方は、バランスファンドを活用するのも一つの手です。

- eMAXIS Slimバランス(8資産均等型):国内外の株式・債券・REITを均等に配分。信託報酬は年0.143%(税込)

- ニッセイ・インデックスバランスファンド(4資産均等型):株式と債券を50:50で配分

バランスファンドなら自動でリバランス(配分比率の調整)してくれるため、メンテナンスの手間がかかりません。

年に1回のリバランスで配分を維持する

自分で複数ファンドを組み合わせている場合は、年に1回程度リバランスを行いましょう。株式が値上がりして配分が偏ったら、債券を追加購入して元の比率に戻します。

NISAでは売却すると非課税枠を消費してしまうため、追加購入で調整する「ノーセル・リバランス」がおすすめです。

まとめ

NISAの資産配分(アセットアロケーション)は、投資成果を左右する最も大切な判断です。

- アセットアロケーションは「どの資産にどれだけ配分するか」を決めること

- リスク許容度は年齢・収入・投資期間・家族構成・性格で判断する

- 20〜30代は株式中心(80〜100%)、40〜50代は債券も組み合わせてバランスを取る

- 株式100%は長期投資なら合理的だが、暴落時に売らない覚悟が必要

- 年1回のリバランスで配分を維持する

まずは自分のリスク許容度を確認し、無理のない配分でNISA投資を始めましょう。

当サイト「NISAはじめてガイド」では、投資に関する情報を正確にお届けするよう努めていますが、投資には元本割れのリスクがあります。掲載内容は投資を推奨するものではありません。詳しくは免責事項をご確認ください。

コメント