本記事にはプロモーションが含まれます。

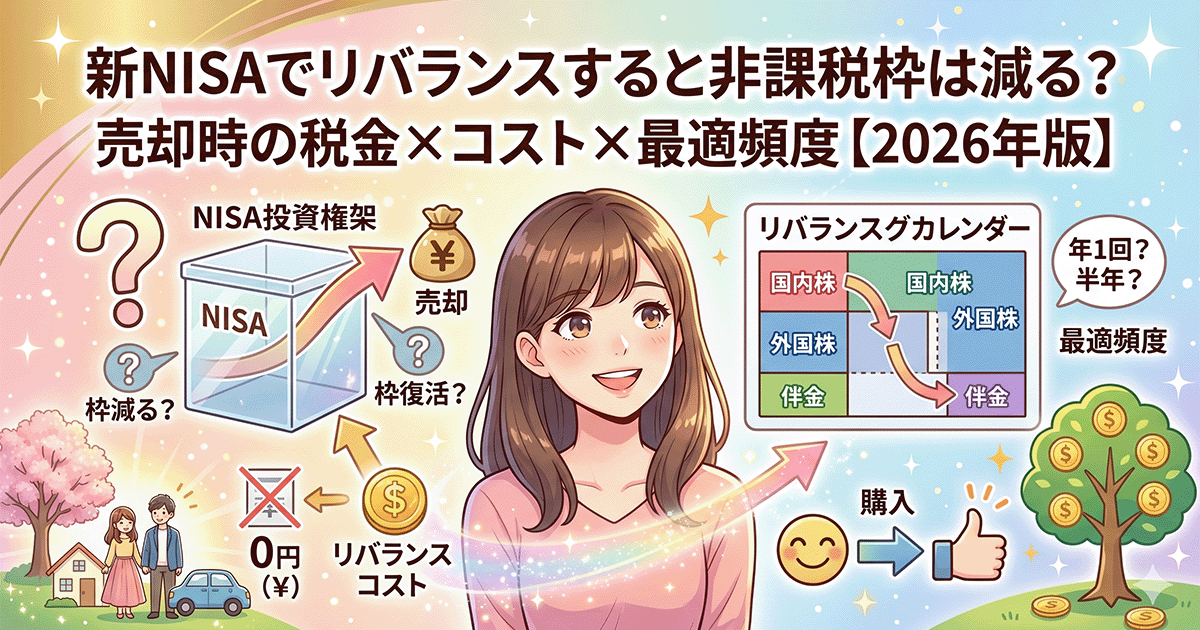

結論から言います。新NISA内でリバランス売却しても「税金」は一切かかりませんが、「年間投資枠」は消費され、簿価ベースの生涯投資枠(1,800万円)は翌年に復活します。つまり税コストはゼロでも、買い直しの瞬間に「その年の360万円枠」を使う点がリバランスの実質コストです。

国税庁「NISA制度の概要」と金融庁「新しいNISA」資料でも、NISA口座内の譲渡益・配当は非課税と明記されています。ただし売却時の生涯投資枠(簿価残高)は翌年1月1日時点で復活するため、同一年内に同額を買い戻そうとすると年間投資枠を圧迫する構造です。

NISA研究家リュウとしての見解は、「NISA内リバランスは“税ゼロ・枠有限”。枠に余裕がない人は特定口座と新規買付で調整するのが最適」ということです。年間360万円を毎年埋めている世帯ほど、NISA内での売買リバランスは慎重に設計する必要があります。

この記事では以下がわかります。

- 新NISAのリバランスで「税金」と「非課税枠」それぞれに何が起きるか

- NISA内売買/特定口座併用/新規買付調整の3パターン別コスト比較

- 簿価ベースの生涯投資枠が翌年復活する仕組みと、同年内に買い戻したい時の注意点

- 100万円ポートフォリオで実際に枠がどう動くか(ケーススタディ)

- リバランス頻度と税コストのバランスの取り方(年1回 vs 5%乖離トリガー)

結論:NISA内リバランスは「非課税枠を消費する」が税金はゼロ

税金と枠は別の話

「NISAのリバランスで税金は取られますか?」という質問を多くいただきますが、答えはNOです。NISA口座内で株式・投資信託を売却しても、売却益にかかる約20.315%の税金(所得税15.315%+住民税5%)は非課税です。

ただし「税金がゼロ=コストがゼロ」ではありません。NISAのリバランスで発生する実質コストは次の3つです。

- 年間投資枠の消費:売却した銘柄を同額買い戻すと、その年の360万円枠(つみたて120万円+成長240万円)が減る

- スプレッド・信託報酬の再発生:売買のたびに売買手数料(投信なら実質ゼロが多い)や為替スプレッドが発生

- 生涯投資枠の復活タイミング:簿価ベースの枠は翌年に復活するため、同年内は元の枠に戻らない

2026年4月時点の制度設計では、この3つを理解せずにリバランスすると「税金は払っていないのに買付余力が減った」という現象が起きます。

売却益への課税はゼロ(国税庁資料)

国税庁「新しいNISA(令和6年1月〜)」の公式資料では、NISA口座内の譲渡益・配当金は無期限で非課税と明記されています。これは旧制度(一般NISA5年・つみたてNISA20年)から改善された大きな変更点で、2026年現在も変わっていません。

リバランスのために100万円分の投資信託を売却して20万円の含み益があっても、特定口座なら約4万円の税金が発生するところがNISAではゼロです。ここがNISAでリバランスを行う最大のメリットです。

それでも「枠が減る」は本当

一方、売却した瞬間に年間投資枠(360万円)は元に戻りません。これは国税庁・金融庁のいずれの資料にも明記されており、「年間投資枠は再利用不可」が原則です。

生涯投資枠(1,800万円)は簿価(買付金額)ベースで計算され、売却した場合は翌年1月1日時点で売却した簿価分が復活します。この「翌年復活」のタイムラグが、同年内にリバランスしたい人の制約になります。

NISAリバランスの3パターンとコスト比較

リバランスを実行する手段は大きく3つあります。どれを選ぶかで「税金」「枠消費」「実行スピード」が変わります。

パターン①:NISA内売買(同一年内に売って買い戻す)

最もシンプルなやり方です。値上がりした株式ファンドをNISA内で売却し、同じNISA口座内で債券ファンドを買い付けます。

- 税金:ゼロ(非課税)

- 年間投資枠:買い戻し額分を消費(例:50万円売って50万円買うと、その年の枠を50万円追加消費)

- 生涯投資枠:売却分は翌年に復活

- 向いている人:その年の360万円枠にまだ余裕がある人

パターン②:特定口座と組み合わせる

NISA内で売却せず、特定口座側で反対売買してポートフォリオ全体の配分を整える方法です。

- 税金:特定口座側で売却益に約20.315%課税

- 年間投資枠:NISAの枠は消費しない

- 実行スピード:即日完結

- 向いている人:NISAの年間枠を使い切っている人/特定口座にも資産を持っている人

例えば「NISAで株式ファンドが増えすぎた」場合、NISAを触らずに特定口座で株式ファンドを売り、特定口座で債券ファンドを買う形にすると、NISA側の非課税メリットを維持できます。

パターン③:新規買付で配分調整(ノーセル・リバランス)

既存のポジションを売らずに、毎月の積立先を調整して目標配分に近づける方法です。

- 税金:ゼロ(売却しないため)

- 年間投資枠:通常の積立分のみ消費

- 実行スピード:数カ月〜1年かけて徐々に調整

- 向いている人:積立額に余裕があり、急がない人

例えば株式85%/債券15%に偏った場合、翌月以降の積立を全額債券に振り替えれば、売却せず時間をかけて70:30へ戻せます。この方法は売買手数料・スプレッドも発生しないため、長期の積立投資家には最適解になるケースが多いです。

3パターン別コスト比較表

| 比較項目 | ①NISA内売買 | ②特定口座併用 | ③新規買付調整 |

|---|---|---|---|

| 売却益への税金 | 0円 | 約20.315% | 発生せず |

| NISA年間投資枠の消費 | 買い戻し額分を追加消費 | なし | 通常の積立分のみ |

| NISA生涯投資枠 | 翌年に売却簿価分が復活 | 影響なし | 影響なし |

| 実行スピード | 即日〜数日 | 即日 | 数カ月〜1年 |

| 売買コスト(投信) | 実質ゼロの商品が多い | 実質ゼロの商品が多い | なし |

| おすすめ度 | 枠に余裕がある人 | 枠を使い切った人 | 急がない積立派 |

SBI証券のようなネット証券なら、NISA口座内のスイッチング(売却+買付)も、特定口座との併用リバランスもワンアプリで完結します。取扱投資信託も2,600本超(SBI証券公式・2026年4月時点)でリバランス候補が豊富です。

非課税枠が復活する仕組みを正しく理解する

簿価ベースで翌年復活

新NISAの生涯投資枠1,800万円は「簿価」=買付時の金額で管理されます。

例を挙げます。

- 2026年に100万円分の株式ファンドを購入

- 2027年に時価150万円まで値上がりしたタイミングで全売却

- 復活するのは買付時の100万円分(時価150万円ではない)

- 復活するタイミングは2028年1月1日

この「簿価ベース」と「翌年復活」の2点を覚えておけば、リバランスの枠計算で迷わなくなります。

年間投資枠は復活しない

勘違いが多い点ですが、年間投資枠(360万円)は復活しません。

- 2026年に360万円フル投資

- 同年中に100万円分を売却

- 2026年中に追加で投資できる枠はゼロのまま(売却分は翌年1月以降に復活)

つまり、1〜10月で年間枠を使い切ったあとで「やっぱりリバランスしたい」と思っても、NISA口座内での買い戻しは翌年1月まで待つか、特定口座で対応するしかありません。

値上がり分は「枠を超えて」保有できる

もうひとつ重要なのが、時価が簿価を上回っている分は生涯投資枠1,800万円の外として扱われる点です。

1,800万円を簿価でフル投資した後、時価が3,000万円に膨らんでも、非課税メリットは全額に適用されます。リバランスのために売却すると、この「1,800万円を超える評価益部分」まで枠から外れるため、過剰なリバランスは複利効果を削ることにつながります。

仕組みの詳細はこちらの記事で解説しています。

リバランス頻度と税コストの最適バランス

年1回リバランス vs 5%乖離トリガー

リバランスの頻度ルールには2つの考え方があります。

頻度ベース(例:年1回・12月末)

- メリット:実行日が決まっているので迷わない

- デメリット:乖離が小さい年も売買が発生する

乖離ベース(例:目標配分から±5%以上ズレたら実行)

- メリット:必要なときだけ動くので取引コストが小さい

- デメリット:相場急変時に毎月判断を迫られる

ヴァンガード社の研究(Vanguard Research「Best practices for portfolio rebalancing」)では、年1回または5%乖離トリガーのどちらでも長期リターンへの影響は小さいと報告されています。重要なのは「やる・やらない」で迷わないルールを先に決めておくことです。

頻度を上げるほど枠消費は増える

NISA内でリバランスする場合、頻度を上げるほど年間投資枠の消費が膨らみます。

- 年1回リバランス:売却+買い戻しで1回だけ枠を追加消費

- 半年に1回:年2回枠を追加消費

- 四半期ごと:年4回枠を追加消費

2026年時点で年間360万円を使い切っている世帯にとっては、リバランス頻度は事実上「新規買付調整」か「特定口座併用」の一択になります。

年齢別の最適頻度はA-4で整理

年齢別の最適リバランス頻度は別記事で詳しく整理しています。20〜40代は年1回、50代は半年に1回、60代以降は四半期ごとが目安です(A-4記事公開から間もないため、サイトマップ反映にタイムラグがある場合があります)。

リバランスの具体的な手順・売却銘柄の選び方は勝ち中核記事で網羅しています。

ケーススタディ:100万円ポートフォリオで枠はどう動く?

100万円ポートフォリオを株70:債30 → 50:50に戻す3手法の比較カードです。「NISA内売買」は税コスト0円・年枠20万円消費、「特定口座で売買」は税コスト約4.1万円・NISA枠は温存、「新規買付で調整」は税コスト0円・通常の積立枠のみ消費。税コストと枠消費はトレードオフの関係で、最適解は保有資産や年間投資枠の残りで変わります。

前提設定

- 初期投資:2026年1月に100万円をNISA成長投資枠で一括購入

- 配分目標:株式ファンド70万円/債券ファンド30万円

- 1年後(2026年12月):株式が値上がりし、株式90万円/債券30万円(合計120万円)

- 目標配分に戻したい

パターン①:NISA内で売買した場合

- 株式を18万円分売却(90万円→72万円)

- 債券を18万円追加購入(30万円→48万円 → リバランス後の目標配分へ近づける)

- 税金:ゼロ

- 2026年の年間投資枠消費:100万円(初期)+18万円(買い戻し)=118万円

- 2027年1月に復活する簿価:売却した株式の簿価分(例:14万円分)

パターン②:特定口座で反対売買した場合

- NISAはノータッチ

- 特定口座で株式ファンドを18万円分売却(含み益分に約20.315%課税)

- 特定口座で債券ファンドを18万円購入

- 税金:含み益にのみ課税(例:含み益5万円なら約1万円)

- NISA枠消費:100万円のまま

- 生涯投資枠への影響:なし

パターン③:新規買付で翌年調整した場合

- 2027年の積立を全額債券ファンドに振り向ける

- 6カ月程度で株式70万円/債券50万円へ接近

- 税金:ゼロ

- NISA枠消費:通常の積立分のみ

- スピード:半年〜1年

ケーススタディの結論

- 枠に余裕がある人:パターン①が最もシンプル

- 枠を使い切っている人:パターン②で即日調整

- 時間に余裕がある人:パターン③が最もコスト低

自分のライフプラン次第で最適解が変わるため、投資判断に迷ったらFPに相談するのも有効です。マネードクターのようなFP無料相談サービスなら、NISA・保険・老後資金を一括で見直せます。詳細は別記事で比較しています。

複数銘柄を保有する場合の優先順位

売却益が大きい銘柄から優先

NISA内でリバランス売却する場合、含み益が大きい銘柄から売るのが合理的です。理由は次の2点です。

- NISA内では含み益に税金がかからない(特定口座なら約20.315%かかる含み益をタダで現金化できる)

- 売却した簿価分は翌年復活するため、将来の買い直しに使える

例えば「全世界株+S&P500+新興国株」の3本を保有し、S&P500だけが大きく値上がりしている場合、S&P500を優先売却するとNISAの非課税メリットを最大化できます。

逆に「含み損」は特定口座で売る

逆に含み損が出ている銘柄は、NISA内で売却しても特定口座の利益と損益通算することはできません。NISA口座内の損失は税務上「なかったもの」とみなされ、他口座と通算できないルールがあるため、リバランスで売却する際は「含み益が出ている銘柄」を優先するのが鉄則です。

NISAと特定口座の使い分けは別記事で解説しています。

ポートフォリオ全体で見る

個別銘柄ごとに一喜一憂するより、NISA+特定口座+iDeCoの全体で目標配分に近づけるのがゴールです。特にiDeCoは口座内スイッチングが非課税&枠消費なしでできるため、リバランスの主役として使うと枠の節約になります。

ポートフォリオ全体の設計は別記事のモデルポートフォリオを参考にしてください。

よくある質問(FAQ)

Q1. 特定口座でリバランスした方が結局得ですか?

A. 含み益が大きい銘柄ほどNISA内リバランスの方が有利です。特定口座なら約20.315%の税金がかかる含み益部分を、NISAなら非課税で現金化・再投資できるためです。ただし年間投資枠を圧迫するデメリットもあるため、「枠にどれだけ余裕があるか」で判断します。

Q2. NISAで買った銘柄を特定口座に移せますか?

A. 移管はできません。NISA口座と特定口座の間で銘柄を直接移動する制度はありません。リバランスしたい場合は一度NISAで売却し、特定口座で買い直す必要があります(その際、特定口座での買付は新しい取得単価でスタートします)。

Q3. 複数銘柄を保有している場合、どれから売るべきですか?

A. 含み益が大きい銘柄から売るのが基本です。NISAの非課税メリットを最大化できます。ただし分散投資の観点で特定の資産クラスに偏らないよう、売却後の残高配分にも注意します。

Q4. 年1回のリバランスは何月がベストですか?

A. 12月末 or 1月初が実務的におすすめです。年末に一度配分を確認し、翌年1月の枠復活を待ってから買い直せば、年間投資枠を温存しながら調整できます。特定口座併用なら任意のタイミングで問題ありません。

Q5. リバランスせずにそのまま放置したらどうなりますか?

A. 株式比率が年々増えるリスクがあります。長期では株式のリターンが債券を上回るため、放置すると株式100%に近いポートフォリオになります。60代以降はドローダウン耐性が低いため、年齢に合わせて配分を戻す意味でリバランスは必要です。

Q6. NISAリバランスは確定申告が必要ですか?

A. 不要です。NISA口座内の売買益・配当益は非課税のため、確定申告義務はありません。特定口座併用でリバランスした場合は、特定口座(源泉徴収あり)なら申告不要、源泉徴収なしなら申告が必要になります。

まとめ

新NISAのリバランスは「税金ゼロだが年間投資枠を消費する」が最重要ポイントです。

- パターン①NISA内売買:税ゼロ・枠を追加消費・翌年復活待ち

- パターン②特定口座併用:税発生・NISA枠温存・即日完結

- パターン③新規買付調整:税ゼロ・枠通常消費・数カ月〜1年

2026年の米イラン情勢やAI相場の急変局面では、どのパターンで動くかを事前に決めておくことが後悔しない投資判断につながります。年齢別の最適頻度は別記事、具体的な売却手順は勝ち中核記事を参考にしてください。

NISA・iDeCo・保険・家計まで含めた総合設計が必要な場合は、FP無料相談の活用も有効です。マネードクターなど複数社の無料相談サービスを比較した記事もあります。

口座開設からリバランス対応の商品数まで含めて比較するなら、SBI証券がバランスの取れた選択肢です。

>> 【無料】SBI証券でNISA口座を開設する(公式サイトへ)当サイト「NISAはじめてガイド」では、投資に関する情報を正確にお届けするよう努めていますが、投資には元本割れのリスクがあります。掲載内容は投資を推奨するものではありません。詳しくは免責事項をご確認ください。

コメント